.png)

.png)

27일 하나금융경영연구소 ‘코로나19 이후 가상카드 발전 가속화’ 보고서를 보면, 카드형태는 △개인정보를 기재하지 않는 실물카드 △일회용 가상 신용카드 △실물카드 없이 가상카드만 발급 등 다양화하고 있다. 코로나19 사태 이후 온라인으로 생필품이나 음식 등을 사는 빈도가 높아져 카드번호 유출 등에 대한 우려가 커진 데 따른 것이라고 연구소는 분석했다.

실제 홍콩에선 가상은행 인가를 받은 SC디지털솔루션의 자회사 MOX가 카드번호와 만료 날짜, CVC 등 정보가 적혀있지 않은 MOX 카드를 출시했다. 표기되지 않은 정보는 MOX 앱에서만 접근 가능하다. 이 앱에선 필요 시 대출도 받을 수 있다.

유럽에서 약 5000만명이 사용하는 스토카드(Stocard)는 독일의 핀테크 회사 와이어카드(Wirecard)와 제휴를 맺고 자사 앱에 마스터카드 기반의 가상카드를 출시했다. BNP 파리바는 자사의 가상카드 결제서비스와 금융 솔루션 쿠파 페이(Coupa Pay)를 결합, 제휴사에 비즈니스 지출 관리 서비스를 제공하겠다고 발표했다. 제휴사는 가상카드를 통해 간편하게 결제하고 사기 위험을 낮출 수 있다.

국내에선 신한카드가 최근 실물없는 가상카드를 출시했다. 신한카드는 이 카드에 홈코노미 특화 서비스를 넣었다. 앱에는 가상카드 디자인 변경 기능을 담았다. 하나카드와 KB국민카드, 현대카드 등도 해외 온라인 안전결제 용도의 반영구적·일회성 가상카드 서비스를 제공하고 있다.

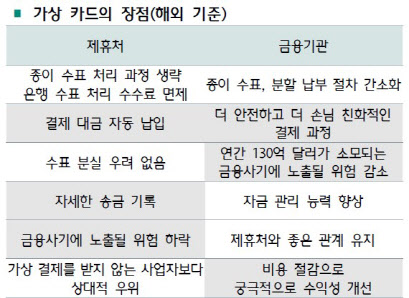

이러한 가상카드는 개인정보 노출 최소화와 시간 및 금액 등 한도 적용으로 해킹 등 금융사기 위험을 낮추는데 유용한 것으로 평가된다. 휴대폰을 이용한 경제활동이 늘고 있어 전자지갑과 가상카드 등 활용도는 확대될 수 있다. 일부 금융사는 가상카드에 연계된 대출을 제공하는 등 앞으로 휴대폰만으로 모든 금융거래가 이뤄지는 금융서비스 통합 기반을 마련할 계획이다.

연구소는 “해킹 리스크를 줄이면서 손님 편의성을 높이고 금융통합 서비스로 금융회사 수익성도 높일 수 있는 가상카드를 적극 활용할 필요가 있다”고 제안했다.

|