.png)

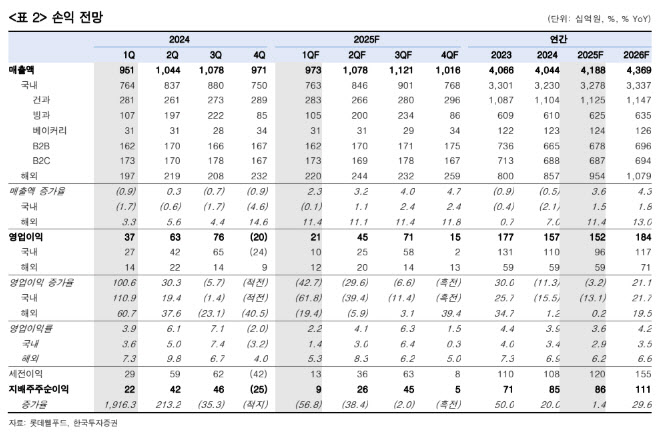

강은지 한국투자증권 연구원은 “내수 소비심리 위축에 따른 국내 가공식품 수요 부진과 코코아 가격 급등으로 작년 하반기부터 롯데웰푸드의 수익성이 악화하고 있다”면서도 “앞으로 가격 인상 효과 반영을 통한 수익성 개선과 인도 건·빙과 법인의 실적 성장이 가시화된다면 주가는 반등할 것”이라고 말했다.

|

영업이익이 컨센서스를 밑도는 이유는 가격 인상에도 이어진 코코아 가격 부담이다. 강 연구원은 “코코아 가격이 톤당 8000달러 내외에서 숨을 고르고 있지만, 분기 평균 가격과 투입 가격의 시차 탓에 최소 상반기까지는 코코아 가격 부담이 이어질 전망”이라고 설명했다.

강 연구원은 H&W 제품군을 통한 국내 사업 수익성 개선과 인도 사업 확장을 통한 중장기 실적 성장에 대한 기대감은 여전히 유효하다고 봤다.

인도 빙과 법인의 푸네 빙과 공장은 올해 초 가동을 시작했으며 생산 안정화 시기를 거친 뒤 하반기부터 본격적으로 실적 성장에 기여하리라고 봤다. 인도 건과 법인의 빼빼로 첫 해외 생산라인과 초코파이 증설 라인도 차질 없이 생산을 준비하고 있다.

롯데웰푸드는 코코아 가격 상승 부담을 흡수하고자 작년 6월에 이어 올해 2월에도 내수 시장에서 초콜릿류 제품 가격을 9.5% 인상했다. 유통 업체 재고 고려 시 가격 인상 효과는 2분기 말부터 본격적으로 반영될 전망이라는 게 강 연구원의 판단이다.

또 국내뿐만 아니라 인도 빙과, 카자흐스탄, 벨기에 법인에서도 가격 인상을 진행했거나 계획하고 있다는 점에 주목했다. 강 연구원은 “최근 주가는 코코아 가격 상승에 따른 원가 부담에 대한 우려를 충분히 반영한 수준이라 판단한다”고 말했다.

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050800545t.jpg)