|

스트레이키즈 투어 활동에 주목했다. 이 연구원은 “스트레이키즈의 북미와 남미 스타디움 투어가 발표됐는데 시장의 예상치를 뛰어넘는 수준이었다”며 “첫 발표는 20개 도시에서 20회였는데 평균 5만명을 가정하면 약 100만명”이라고 설명했다.

이어 “그런데 다른 측면에서 보면 20회의 공연을 20개의 다른 공연장에서 한다는 게 아티스트의 시간을 감안할 때 매우 비효율적으로, 회차가 추가될 수밖에 없는 환경”이라며 “티켓 오픈 1주일 만에 멕시코시티, LA, 뉴욕 등에서 각 1회가 추가됐다. 이 속도를 감안하면 최소 5개 이상은 더 추가될 것”이라고 전망했다.

그는 또 “내년 하반기 한국과 일본 등에서의 돔 투어 등이 추가된다면 투어 규모는 올해 대비 약 2배 수준인 160만~180만명 수준으로 예상된다”고 판단했다.

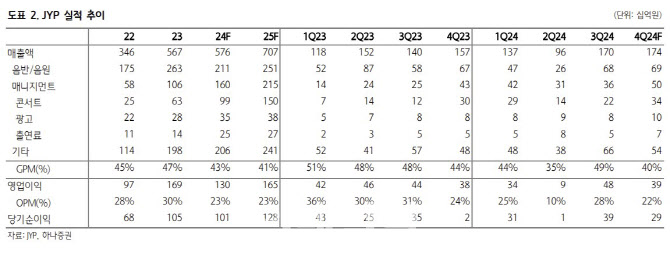

JYP엔터의 내년 연간 매출액은 전년 대비 23% 증가한 7066억원, 영업이익은 27% 늘어난 1654억원을 추정했다. 스트레이키즈가 대규모 첫 남미 공연을 진행하면서 투어에 연동된 기획상품(MD) 매출이 극대화할 수 있다는 분석이다.

이 연구원은 “북미의 경우 다이나믹 프라이싱에 따른 대규모 추가수익배분(RS)도 기대할 수 있다는 점을 감안해야 한다”고 짚었다.

![쇼핑성지 옛말, 상가 통으로 '임대' 딱지…"팔 수 있다면 20억도 깎죠"[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100390t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)