|

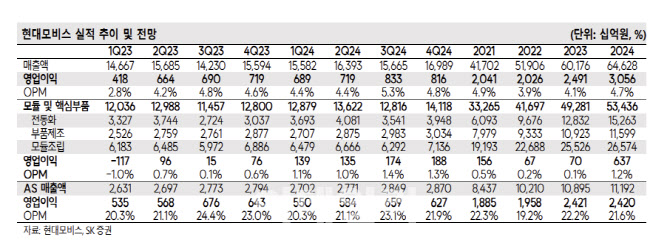

전기차 시장이 초기 고성장에서 완만한 성장으로 전환되고, 일부 신규 차량부터 배터리셀 조달 방식이 직접 매입에서 사급으로 바뀌면서 내년 전동화 사업부 매출액 성장률은 19%를 기록해 전년보다 낮아질 것으로 봤다. 대신 마진 개선과 전기동력계(PE) 시스템 매출 확대로 본격적인 흑자에 진입하면서 이익 기여가 시작될 것으로 전망했다.

전동화 관련 투자는 올해 1조2000억원으로 정점을 찍고, 내년에는 미국 추가 증설 5000억원 등을 포함해 점차 하향될 것으로 봤다. 반면 PE시스템 매출 확대와 셀 사급 전환에 따른 이익 개선이 큰 폭으로 커질 것으로 추정했다. 또 배터리시스템(BSA) 사업은 인건비 상승이 우려되지만 셀 모듈화, 갭 필러 도포 등 많은 공정을 로봇을 통한 자동화를 진행해 장기적으로 북미 공장에서 경쟁력이 높아질 것으로 봤다.

사후서비스(AS) 부품의 우수한 수익성과 현금 창출력에도 주목했다. 현대·기아차의 스포츠유틸리티차량(SUV) 비중이 높아지면 평균판매단가(ASP)가 상승하고 있으며, 향후에는 전기차 부품 확대 및 고가의 자율주행 관련 부품이 추가되면서 부품 가격 상승 흐름이 지속될 것으로 전망했다.

윤 연구원은 “현대모비스는 자율주행의 인지, 판단, 제어 중 인지와 제어를 담당해 이미 시작된 자율주행 차량의 핵심 부품 공급업체도 발돋움할 전망”이라며 “내년 완성차 업체들의 호실적이 둔화할 우려가 있는 반면, 현대모비스는 이익 개선이 시작되는 한해가 될 것”이라고 말했다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)