.png)

.png)

|

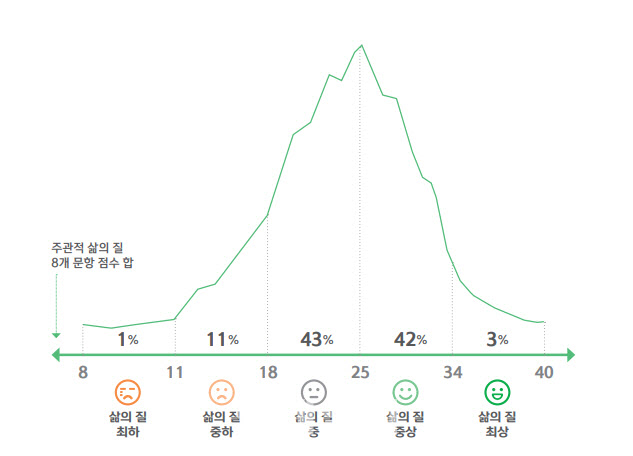

삶의 질에 따른 그룹은 개인의 주관적 느낌에 따라 구분한 것이다. 20~64세 경제활동자들에 △마음의 여유 △즐거움 △걱정·우울 △스트레스·피곤 △자기계발 △성취감 △미래 모습 기대 △금전적 목표 달성 가능성 등 8개 문항에 대한 주관적 느낌을 1~5점으로 체크하게 해 합산 점수가 34점 이상이면 최상, 25점 이상이면 중상, 18점, 11점 이상이면 각각 중, 중하, 11점 미만이면 최하로 나눴다.

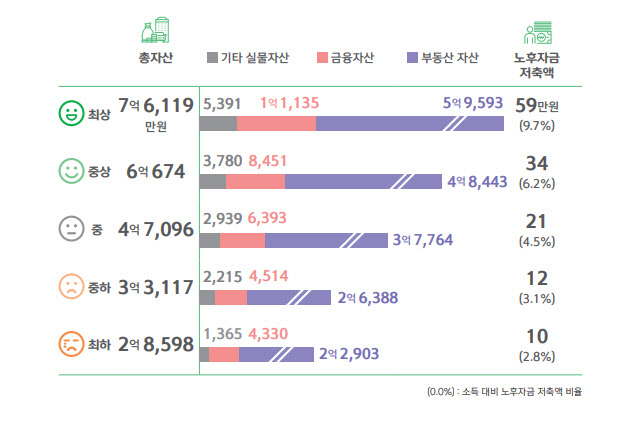

최상 그룹은 총자산뿐 아니라 월평균 가구 총소득, 부채 잔액도 가장 많았다. 총자산의 경우 최상 그룹이 7억 6119만원이었고 중상 그룹이 6억674만원, 중 그룹이 4억7096만원, 중하 그룹이 3억3117만원, 최하 그룹이 2억8598만원이었다.

월평균 가구 총소득은 최상 그룹이 609만원, 중상 그룹 545만원, 중·중하·최하 그룹이 각각 465만원, 389만원, 356만원이었다. 총소득을 소비 및 부채상환에 사용하는 금액은 비교적 균일했다. 최상부터 최하까지 월간 소비금액은 순서대로 259만원, 256만원, 236만원, 209만원, 206만원이었다. 부채상환은 순서대로 43만원, 48만원, 44만원, 43만원, 40만원으로 거의 같았다.

차이가 난 것은 저축·투자와 예비자금 금액이었다. 최상 그룹의 월간 저축·투자 금액은 157만원으로 최하 그룹(73만원)보다 2배 이상 많았다. 예비자금은 최상 그룹이 150만원으로, 최하 그룹(37만원) 대비 4배 정도 많았다.

삶의 질이 낮을수록 근로소득 외 이자·배당금, 부동산 임대수익, 공적연금, 정부지원 등 다른 소득 기반이 없다는 응답이 많았다. 최하 그룹 가운데 근로소득 외 다른 소득이 있다는 응답자는 26.3%로 4명 중 1명에 불과했다. 반면 최상 그룹은 이 응답이 49.0%에 달해 2명 중 1명은 다른 소득 기반을 갖고 있었다.

삶의 질 최상·최하 그룹간 자산 가운데 부동산 자산 차이가 가장 크고, 노후자금 저축액도 6배가 차이나는 것으로 조사됐다. 최상 그룹의 부동산 자산은 5억9593만원이었고, 순서대로 4억8443만원, 3억7764만원, 2억6388만원, 2억2903만원이었다. 최상·최하 그룹 간에 부동산 자산 격차가 2배를 넘어선 것이다. 금융자산 역시 최상 그룹이 1억1135만원으로 최하 그룹(4330만원)보다 2배 넘게 많았다.

노후자금 저축액에서도 큰 차이를 보였다. 최상 그룹은 월평균 59만원을 노후 준비를 위해 저축하고 있었다. 중상 그룹이 34만원, 중 그룹이 21만원, 중하 그룹과 최하 그룹이 각각 12만원, 10만원이었다. 현재 자산 규모도 큰 차이가 나지만, 노후자금 저축액도 현격한 차이를 보여 앞으로 그룹간 자산 격차는 점점 벌어질 가능성이 높아 보인다.

|