|

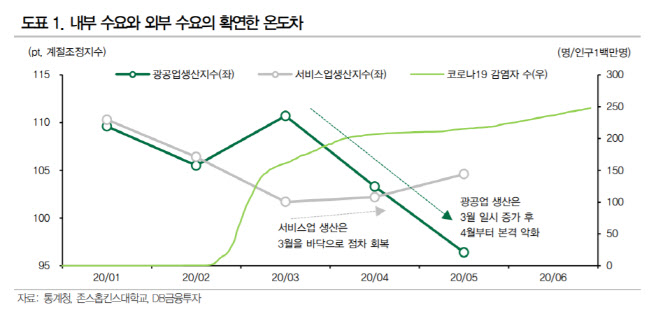

서비스업 생산 바닥은 코로나19 신규 확진자 수 급증 시기인 2월 중순에서 4월초순 시점과 대체로 일치한다. 소매판매액 통계의 소비 지출도 3월을 바닥으로 4~5월 V자 반등을 기록했다. 재난지원금이 소비로 이어진 영향이다.

박 연구원은 “3차 추경(세출 24조원, 국내총생산의 1.25%)이 국회를 통과할 경우 고용 보전과 중소기업, 소상공인 지원 예산의 일부 집행으로 하반기 소비 여력 확대에도 기여할 수 있을 것”이라고 설명했다.

반면 외부 수요에 영향을 많이 받는 광공업 생산은 회복하지 못하고 있다. 박 연구원은 “광공업 생산은 전 세계 코로나19 확산 지속과 경제 활동 봉쇄가 완전히 해제되지 못한 탓에 아직 회복하지 못하고 있다”며 “5월 이후 각국의 락다운 조치 완화로 6월 지표부턴 개선이 예상되나 코로나 2차 유행 및 봉쇄 조치 강화 리스크로 회복 경로는 매우 울퉁불퉁할 것”이라고 밝혔다. 실제로 5월 제조업 재고율이 128.6% 급등했고 평균 가동률이 68.7%로 떨어졌다. 6월 일평균 수출액도 16억6900만달러로 전월(16억2300만달러) 보다 소폭 회복됐으나 전년 동월보다는 20% 가까운 감소폭을 기록했다.

박 연구원은 “업종마다 차이가 있으나 전반적인 국내 제조업 및 수출은 약한 외부 수요의 여파가 당분간 이어질 개연성이 크다”고 설명했다.

이에 따라 박 연구원은 “외부 수요의 느린 회복으로 인해 하반기 국내 경기 반등 정도도 기대에 미치지 못할 것”이라며 “상당 수 국가에서 코로나19 확산이 멈추지 않고 그로 인한 세계 경기 부진에 국내 소비가 마냥 계속 좋아질 수도 없다”고 밝혔다. 고용 부진 장기화, 자영업자 소득 감소는 근본적으로 소비 여력을 제약할 수 밖에 없을 것이란 설명이다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)