|

김태현 IBK투자증권 연구원은 12일 보고서에서 “빙그레는 냉장 및 냉동제품 전반적으로 판매량이 증가했지만 성수기를 맞아 마케팅 비용을 확대해 2분기 영업이익이 시장기대치를 약 6% 밑돌 전망”이라면서도 “중국향 바나나 맛 우유 수출이 회복세를 나타내는 등 해외 판매 성과가 개선되고 있어 하반기 이익 개선에 따른 실적 기대감은 유효하다”고 설명했다.

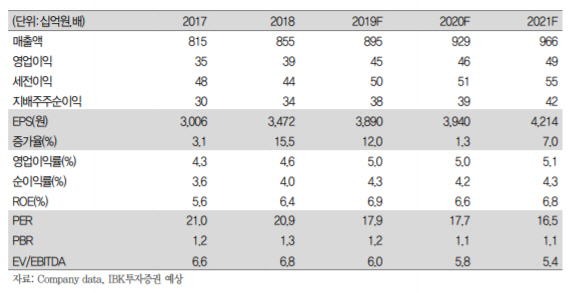

IBK투자증권이 추정한 2분기 빙그레의 연결 매출액과 영업이익은 각각 2540억원, 196억원이다. 지난해보다 각각 5% 증가, 10.5% 감소한 규모다.

먼저 냉장부문 2분기 매출과 관련해 김 연구원은 “바나나맛우유 가격 인상 효과와 아카페라 SKU 확대, 흰 우유 판매 개선에 따른 외형 성장이 가능했다”면서도 “바나나 맛 우유 프로모션 강화 등에 따른 마케팅 비용 증가로 이익개선은 쉽지 않다”고 짚었다. 냉장부문 매출은 지난해보다 5.7% 증가한 1303억원을 기록할 것으로 추정했다.

한편 냉동부문과 관련해선 “가격정찰제에 따른 평균판매단가 상승효과와 신제품 판매 호조로 매출액이 지난해보다 3.6% 증가할 것”이라면서도 “슈퍼콘 등 주력 제품에 대한 광고비 집행에 대한 영향이 있고, 지난해 2분기 폭염 수혜로 빙과류 판매 실적 개선이 컸음을 상기하면 이익 증가에 대한 부담이 클 것”이라고 분석했다.

다만 하반기 실적기대감은 여전히 유효하다는 설명이다. 김 연구원은 “하반기 이익 개선에 따른 연간 기준 영업이익은 전년 대비 14.9% 증가할 것으로 예상된다”며 “중국향 바나나 맛 우유 수출 회복세, 베트남 등 동남아시아 지역으로의 빙과류 수출 확대, 미국 법인 설립 이후 코스트코 입점 등으로 해외 판매 성과가 개선되고 있다”고 말했다.