.png)

.png)

|

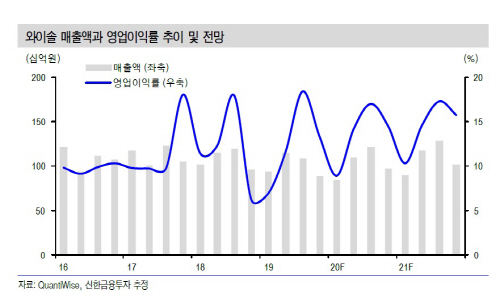

박형우 신한금융투자 연구원은 “와이솔의 지난해 4분기와 올해 1분기 실적은 부진했지만, 계절적 성수기인 2분기부터는 실적 반등이 예상된다”며 “2분기 영업이익은 135억원으로 전분기대비 104% 증가할 것”이라고 내다봤다.

박 연구원은 “와이솔의 SAW 모듈은 고객사의 플래그십 보다는 중저가 스마트폰에서 점유율이 높은데, 고객사의 중저가 스마프톤 증산 시기는 2분기부터 시작된다”며 “올 3분기에는 영업 양도가 결정된 사물인터넷(IoT) 모듈 사업의 제외로 추가적인 수익성 개선도 가능할 것”이라고 판단했다.

내년에는 5G가 성장동력으로 작용할 전망이다. 올해 5G 상용화와 장비투자 확대에 이어 내년에는 다수의 5G 스마트폰 출시가 예상된다. 박 연구원은 “5G 스마트폰 출시 확대에 따라 5G 부품 수요 증가가 기대된다”며 “스마트폰 한 대에 채용되는 SAW 필터 채용량은 약 20% 늘어날 것”이라고 내다봤다. 회사는 지난해부터 주파수 고대역에서 사용되는 BAW 개발과 투자를 시작해 최근 샘플 생산에 성공했고 내년부터 공급이 가능할 것으로 예상된다.

이어 그는 “5G 스마트폰의 출시가 확대될 경우 내년과 2021년 실적 추정치를 상회할 가능성이 높다”며 “와이솔의 현재 주가수익비율(PER)은 10.0배 수준으로, 스마트폰들의 5G 채용 본격화와 맞물려 재평가가 필요하다”고 판단했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)