.png)

.png)

|

[이데일리 이정훈 기자] 역시 `슈퍼 마리오`였다. 지난해 12월 그답지 않게 비둘기파적(Dovish·통화완화 선호) 색채를 감추며 시장에 실망감을 안겼던 마리오 드라기 유럽중앙은행(ECB) 총재가 새해에는 유로존 경기를 떠받치는 슈퍼 마리오로서의 위용을 드러냈다. 그의 말 한 마디에 글로벌 금융시장이 헝클어졌던 매무새를 바로 잡았다. 바닥을 모르고 하락하던 미 국채 금리는 화들짝 놀라며 큰 폭으로 뛰었고, 국제유가는 하루만에 급등세로 돌아섰고 뉴욕증시도 반등했다. 투자자들은 한동안 제쳐뒀던 위험자산을 다시 보기 시작한 셈이다.

드라기 총재는 21일(현지시간) 기자 간담회에서 “인플레이션이 기대 이하 수준”이라고 입을 뗀 뒤 “(유가 하락이 다른 상품가격 하락으로 이어지는) 2라운드 효과가 걱정되는 만큼 현재의 유가 하락을 매우 경계해야할 필요가 있다”고 밝혔다. 특히 3월 통화정책회의에서 추가 부양책을 검토할 것이라며 “물가 안정이라는 정책목표(mandate)를 달성하기 위해 우리가 사용할 수 있는 정책 수단에는 한계가 없다(no limits)”라고도 했다. 유로존 재정위기가 한창이던 2012년 “우리가 할 수 있는 무엇이든 다 하겠다”며 시장 분위기를 돌려놓은 발언에 비견할 만한 내용이었다.

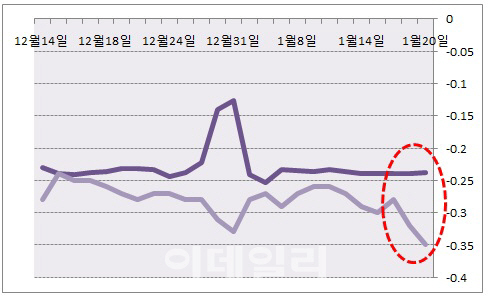

그러나 애석하게도 실제 ECB가 시장 예상대로 3월 회의에서 양적완화 규모를 추가로 확대하거나 마이너스(-) 예금금리를 더 내리더라도 실물경제를 살려낼 수 있을지는 미지수다. 유로존의 대표적인 단기금리인 이오니아(EONIA·하루짜리 은행간 자금조달 금리)는 지난해 12월부터 하락일로를 걷고 있다. 게다가 작년말 이후부터 이오니아 포워드(forward) 금리는 스팟(spot) 금리와 10bp(0.10%포인트) 정도의 스프레드를 보이고 있다. 향후 ECB가 예금금리를 더 인하하고 이로 인해 이오니아 금리가 더 내려올 것을 이미 선반영하고 있다는 것으로, ECB의 부양책이 시장에 떠밀린 뒷북정책에 그칠 수 있다는 뜻이다.

또한 ECB는 이미 지난해 시중 은행들이 ECB에 맡기는 하루짜리 초단기 예금에 지급하는 금리를 0%에서 -0.1%로 낮췄다. ECB가 초단기 예금금리를 마이너스로 내린 건 유로존 출범 이후 처음있는 일이었다. ECB가 유동성을 풀어준 덕에 은행권에는 자금이 넘쳐나는데, 은행들은 이를 기업과 가계에 빌려주지 않고 ECB에만 쌓아두고 있으니 ECB로서는 괘씸죄를 적용해 일종의 패널티 금리를 받겠다는 의도였다. 이 때문에 은행들은 ECB에서 일부 예금을 빼긴 했지만, 이 자금으로 시중에 충분한 대출을 공급하지 않았다. 오히려 마이너스 금리라는 손실을 감수하면서까지 다른 은행에 하루짜리 대출을 빌려주고 있는 실정이다. 은행들간에 서로를 믿는 신뢰도가 엄청나게 높아진 듯 보이는 이 현상은, 상대적으로 은행들이 기업이나 가계를 믿지 못한데서 비롯된 일종의 착시현상으로 읽힌다.

이제 `드라기 효과`가 언제까지 갈 수 있을지가 관건이다. 일단 하루 이틀 정도는 반짝 호재 역할을 할 수 있을 것으로 보인다. 다만 최근에 경기지표 둔화와 인플레이션 하락, 크레딧 스프레드 확대 등 좋지 않았던 유로존 분위기를 한 방에 돌려놓긴 어려워 보인다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)