.png)

|

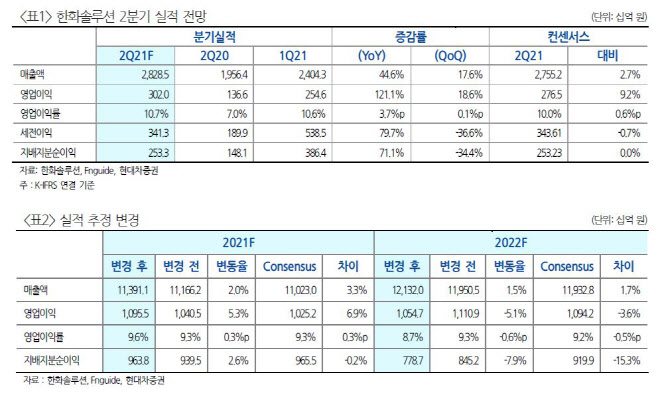

강동진 연구원은 “태양광용 폴리실리콘의 타이트한 수급이 웨이퍼 가격 상승으로 이어져 2분기 태양광 실적이 부진할 전망”이라며 “예상보다 지연되는 태양광 사업 수익개선으로 태양광 실적 전망치를 하향한다”고 밝혔다. 화학 부문도 하반기에는 저밀도 폴리에틸렌(LDPE) 스프레드 하락에 따라 수익성이 축소될 것을 우려했다.

다만 태양광 사업은 하반기에 회복할 것으로 전망된다. 최근 웨이퍼 가격 조정받고 있으며 공급 과잉이 구조적인 상황이라는 것이다. 웨이퍼 공급 과잉 심화로 인해 폴리실리콘 강세에도 가격은 하향 안정화될 것으로 보인다.

강 연구원은 “태양광 발전 프로젝트 매각은 하반기 중 대부분 집중될 전망이며, 내년에는 매출 기준 1조2000억원까지 확대되면서 수익성 개선 이끌 전망”이라고 예상했다.

미국이 태양광 밸류체인 확대를 위해 강력한 보조금 계획 중인 점도 한화솔루션의 미국 모듈 공장 증설이 가시화할 경우 주가에 긍정적인 영향을 줄 것으로 분석했다. 강 연구원은 “태양광 사업 수익성 전망치 하향조정으로 목표주가를 하향하나, 하반기 이후 태양광 사업 수익성 회복으로 모멘텀이 회복될 것”이라고 내다봤다.