|

박은정 유안타증권 연구원은 4분기 실적과 관련 “국내 및 중국법인의 수익성은 견고했으나, 미국법인에서 발생한 일회성 비용에 영향을 받았다”며 “핵심 법인의 실적이 나아지고 있다”고 설명했다. 또 일회성 비용 제외 시 영업이익률이 7%에 달한 점을 강조했다.

세부적으로 국내는 체질 개선 및 고마진 제품군 증가로 영업이익 173억원(전년 대비 31% 증가)을 기록, 비수기임에도 영업이익률이 10%에 근접했다. 중국법인인 코스맥스이스트는 중국 수요정상화 및 온라인 고객사 확대 등으로 매출이 전분기 대비 빠르게 상승했다. 특히 이커머스 비중이 70%에 육박하는 광저우 매출은 424억원으로 전년 대비 28%, 전분기 대비 53% 증가했다.

유안타증권은 코스맥스 법인들의 정상화 속도에 차이가 있으나 중국의 강한 수주 회복세를 보이는 것을 주목했다. 또 백신 접종이 시작된 국내 또한 코로나19가 없었던 2019년 수준의 매출 수준에 도달했고, 국내 고객사의 용기 수주 또한 3분기를 저점으로 나아지고 있다고 봤다.

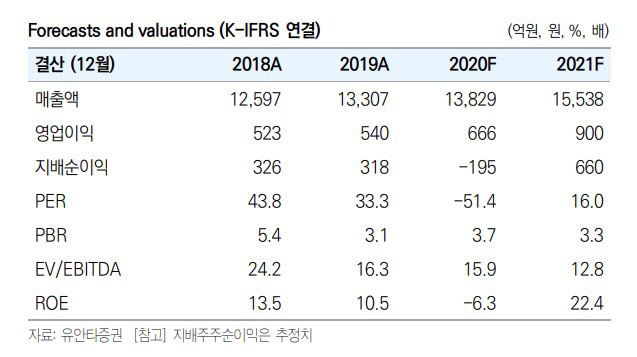

박 연구원은 “코스맥스의 모든 법인은 소비자의 수요 회복, 고객사의 물량 확대를 목전에 두고 있는 것으로 보인다”며 “4분기 손익 부담을 가중시킨 미국은 이보다 나빠지기 어렵다고 판단된다. 코스맥스의 올해 매출 1조6000억원(전년 대비 12% 증가), 영업이익 900억원(전년 대비 30% 증가) 전망하며 추정치 상향에 기인, 목표주가를 12만5000원으로 상향한다”고 밝혔다. 또 선제적으로 ODM을 매수할 때라고도 덧붙였다.