국내 제조기업 중 72%, “코로나19가 GVC 재편에 가장 큰 영향”

대한상공회의소가 최근 국내 제조업체 300개사를 대상으로 ‘글로벌 가치 사슬(GVC) 재편 전망과 대응실태’를 조사한 결과, 기업 41.7%가 ‘GVC 변화를 체감’하고 있고, 27.3%는 ‘변화를 예상’하고 있었다.

또 GVC 재편에 가장 큰 영향을 미치는 요인으로는 응답기업의 72%가 ‘코로나19 등 감염병 확산’을 지목해 다른 GVC 재편요인을 압도했다.

대한상의는 “그동안 중국의 경제성장, 보호무역 강화, 4차 산업혁명 등에 따라 GVC에 점진적 변화가 있어 왔는데 올해 코로나19의 전 세계적 확산으로 GVC 재편이 가속화되는 양상을 보이고 있다”고 말했다.

GVC가 재편될 경우 긍정적 영향(6.5%)보다 부정적 영향(40.8%)을 예상하는 기업이 많았다. 또 각 GVC 재편요인도 기회가 되기보다 위기 요인으로 작용할 것이라는 평가가 많았다.

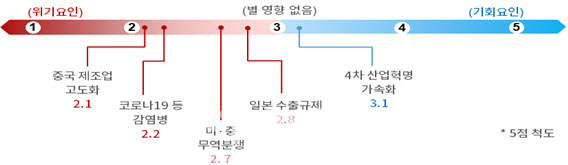

응답기업들이 GVC 재편요인을 5점 척도로 평가한 결과 ‘중국 제조업 고도화’(2.1점), ‘코로나19 등 감염병’(2.2점)은 위기 요인이 될 가능성이 컸다. ‘미·중 무역분쟁’(2.7점), ‘일본 수출규제’(2.8점) 역시 부정적 영향이 예상됐다. 다만 ‘4차 산업혁명 가속화’(3.1점)는 다소 기회 요인으로 인식됐다.

상의 관계자는 “실제 우리나라는 GVC 의존도가 주요국보다 높기 때문에 변화요인에 그만큼 민감할 수밖에 없다”고 설명했다.

기업들은 GVC가 재편될 경우 전방 및 후방참여도가 모두 위축될 것으로 내다봤다. 해외에 중간재를 판매하는 전방참여도의 경우 기업들은 ‘축소 전망’(41.1%)이 ‘확대 전망’(18.1%)의 두 배였다. 해외에서 중간재를 구입하는 후방참여도 역시 ‘축소 전망’(34.7%)이 ‘확대 전망’(10.3%)을 앞섰다.

|

기업들이 GVC 재편에 대응하고 있는지 대해서는 ‘대응 중’(25.0%) 또는 ‘계획중’(34.0%)인 곳이 59%로 나타났다. 구체적 대응방안으로는 △조달·판매처 다각화(44.0%) △기술경쟁력 강화(19.0%) △포트폴리오 확대 등 사업전환(15.8%) 등 순이었다.

GVC가 재편돼도 중국과 거래는 축소되지 않을 전망이다. 중국기업과 거래전략에 대해 ‘축소하겠다’는 응답은 6%에 불과한 반면, 중국과 거래를 ‘유지 또는 확대하겠다’는 응답이 84.3%에 달했다. 세계적으로 중국 중심의 GVC 약화가 전망되지만 한국은 높은 중국 경제의존도 등으로 당분간 거래축소 가능성이 높지 않아 보이는 대목이다.

GVC 변화요인 중 하나인 ‘4차 산업혁명 등 패러다임 전환’에 대해서는 응답기업의 44.0%가 ‘대응하지 못하고 있다’고 응답했다.

기업들은 대응에 어려움을 겪는 이유로 ‘R&D 기술·인력·자금 부족’(34.1%)을 가장 많이 꼽았다. △사업전환에 대한 미래 불확실성(24.2%) △사업전환 의지 및 역량 부족(24.2%) △개방형 혁신 등 협력생태계 미흡(17.5%) 등을 들었다.

이에 기업들은 GVC 재편에 대비할 수 있도록 정책지원과제로 ‘R&D 지원 강화’(37.7%)를 가장 많이 요청했다. 이어 △대·중소기업 상생협력 강화(25.3%) △사업전환 지원(14.7%) △한국 선도업종으로 GVC 재편 주도(13.0%) △미·중 무역분쟁 파급영향 차단(9.3%) 등을 정부에서 추진할 정책과제로 제시했다.

강석구 대한상의 산업정책팀장은 “중국의 홍색공급망(중간재 자체조달) 추진과 신보호무역주의가 부상하는 가운데 지난해 일본의 수출규제에 이어 코로나19 팬데믹(세계적 대유행)으로 그동안 우리 기업들이 구축해온 GVC가 위협받고 있다”며 “GVC 재편에 능동적으로 대응하면서 국내 산업생태계를 튼튼하게 구축하기 위해서는 R&D 혁신, 디지털 기반 강화, 기업간 및 대·중소 연대협력 등을 더욱 밀도 있게 추진해 나갈 필요가 있다”고 밝혔다.