.png)

.png)

|

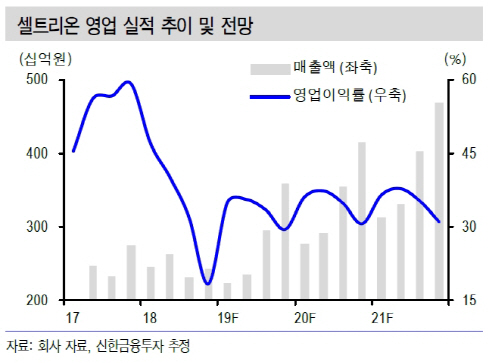

배기달 신한금융투자 연구원은 “셀트리온의 3분기 매출액은 전년 동기 대비 27.3% 증가한 2942억원, 영업이익은 전년 대비 33.1% 늘어난 980억원으로 추정된다”며 “매출액은 1년 만에, 영업이익은 지난해 1분기 이후 처음으로 각각 증가할 것으로 예상된다”고 설명했다.

약품 매출은 2567억원, 케미컬의약품 매출은 375억원으로 추정된다. 지난해 3분기 매출이 없었던 편두통 치료제 ‘아조비’의 원료의약품 매출이 올 3분기에는 176억원 반영될 것으로 보인다. 또 연말 유럽 승인이 예상되는 자가면역 질환제 ‘램시마SC’의 매출도 3분기 연속 발생할 것으로 예상된다.

영업이익률은 33.3%로 전년 동기 대비 1.5% 포인트 상승할 것으로 전망된다. 수익성이 좋은 램시마SC의 매출 증가 등 외형 증대에 따라 원가율이 42.7%로 개선되기 때문이다.

내년 실적 개선 폭은 올해보다 더 클 전망이다.

배 연구원은 “내년 매출액은 올해보다 20.6% 늘어난 1조3370억원, 영업이익은 같은 기간 25.8% 늘어난 4577억원으로 예상된다”며 “매출 개선은 바이오의약품(1조1869억원)이 이끌 것으로 예상되며, 외형 증대로 원가율이 42.5%로 개선돼 영업이익률은 34.2%로 올해보다 1.4% 포인트 상승할 것”이라고 강조했다.

![디폴트 난 홍콩 빌딩에 추가 투자…국민연금 수천억원 날릴판[Only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300040t.696x1043.0.png)

![일본 국회의원 168명 야스쿠니신사 집단 참배[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042300003t.jpg)