|

교보증권은 5일 주주행동주의 사례에 대해 주주제안 및 활동형태와 강도에 따라 기업 재무구조에 미치는 영향이 차별적으로 나타났다고 밝혔다.

경영진 압박, 교체를 통해 사업분할, 자산매각 이후 배당과 자사주 매입을 확대할 경우 재무구조가 악화된 반면 주주들의 사업포트폴리오 재편, 자산매각 제안이 기업의 재무구조 개선 자체를 목적으로 하는 경우도 있다고 봤다.

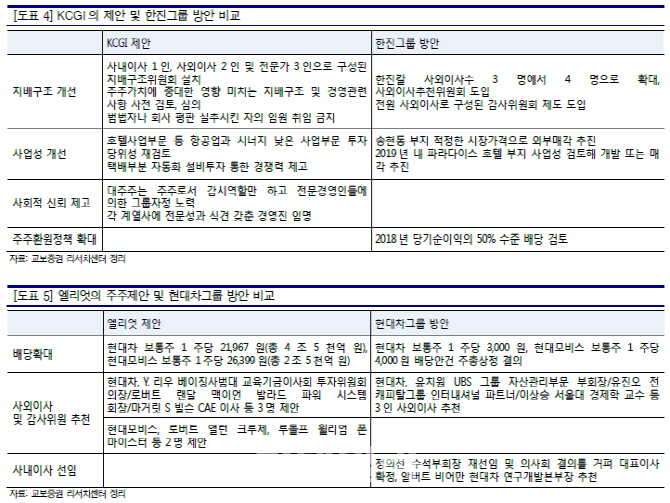

임동민 교보증권 연구원은 “KCGI의 한진그룹에 대한 주주제안은 단기적 주주가치 환원보다 장기적 사업포트폴리오 재편 및 자산매각을 통한 재무구조 개선, 신용도 회복에 초점이 맞춰져 있다”며 “엘리엇의 현대차 그룹에 대한 주주제안은 대규모 배당확대를 통해 주주가치 환원에 초점이 맞춰져 있고, 현대차그룹 투자확대가 예정돼 있어 재무구조 악화가 우려된다”고 진단했다.

KCGI가 제안한 한진그룹 개선안은 배당확대 등 단기적 주주가치 제고 방안이 포함돼 있지 않는 반면 엘리엇의 경우 현대차 그룹에 대해 총 7조원(현대차 보통주당 2만1967원, 현대모비스 보통주당 2만6399원) 가량의 배당확대를 요구하고 있다.

미국의 경우 2014년 소더비, 2017년 허니웰이 행동주의 헤지펀드인 써드포인트(Third point)의 경영진 교체, 사업부 분할 등 주주제안 이후 신용도에 있어 무디스로부터 부정적 평가를 받은 바 있다. 애플 역시 칼 아이칸 주주환원 프로그램 탓에 Aaa 최고등급을 받지 못했다. 반면 외식사업자인 다든은 부동산 매각에 따른 재무구조 개선이 신용도 개선요인으로 작용하기도 했다.

한편 국민연금의 스튜어드십코드에 입각한 주주권 행사 여부에 대해선 연금 사회주의 우려보다 연금 자본주의의 단계적 실행을 통해 지배구조를 개선하고 있다는 관점이 요구된다고 밝혔다.

임 연구원은 “국민연금은 투자대상 기업에 대한 주주권 행사 결정에 있어 수탁자 책임 활도엥 대한 가이드라인을 철저히 준수하면서 신중한 행보를 보일 전망”이라며 “국민연금은 △기업가치 훼손 △중점관리 사안에 대해 1~3년간 투자대상 기업 경영진과 사적대화를 통한 조율 등을 거치며, 그럼에도 불구하고 개선이 없을 경우에만 경영참여 주주권 행사를 검토하고 시행한다”고 설명했다.