.png)

|

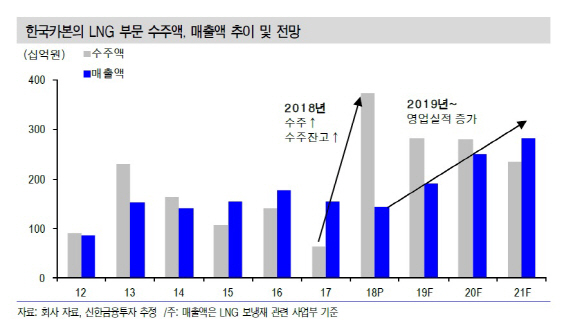

조홍근 신한금융투자 연구원은 “한국카본의 지난해 4분기 매출액은 전년동기대비 24.7% 증가한 646억원, 영업이익은 47억원으로 흑자전환하면서 영업이익 기준 시장예상치(24억원)를 웃돌았다”며 “지난해 3분기에서 이연된 제주기지 육상 저장탱크 납품 건이 반영되며 실적이 크게 개선됐으며, 주요 원재료인 MDI(원재료 내 비중 30~40%) 가격 하락도 수익성 개선에 기여했을 것으로 추정된다”고 분석했다. 지난해 4분기 중국 내수 MDI 가격은 ㎏당 1.8달러로 전년동기대비 3달러 내렸다는 설명이다.

한국카본의 올해 매출액은 전년대비 21.5% 증가한 2755억원, 영업이익은 275% 늘어난 195억원을 기록할 것으로 전망했다. 조 연구원은 “지난해 수주액이 전년대비 488.3% 늘어난 3736억원, 수주잔고는 169.6% 늘어난 3637억원에 달하는 등 수주 회복으로 올해 실적 성장이 기대된다”며 “제조물량이 본격적으로 증가하는 올해 하반기부터는 분기 매출액이 700억원대를 넘어설 것”이라고 내다봤다.

LNG 운반선 발주 호황은 올해에도 지속될 것으로 예상했다. 그는 “추진 중인 LNG 액화플랜트에서 최종투자결정(FID)이 내려지며 LNG 운반선 발주 호황을 이어갈 것”이라며 “GoldenPass 27척, Arctic 2 14척 등 가시성 높은 프로젝트들이 대기하고 있다”고 말했다.