|

그러다 지난 2017년 6월 삼성생명 한 보험가입자가 보험금을 제대로 받지 못했다며 금융감독원 분쟁조정위원회(분조위)에 민원을 제기하면서 이슈가 불거졌다. 소비자들은 계약 당시 ‘적립액을 뗀다’는 내용을 설명받지 못했다고 주장했고 보험사는 약관에 명시돼 있다고 반박에 나섰다. 결국 소비자들은 금융소비자단체인 금융소비자연맹과 공동소송에 나섰고 결국 법정 다툼을 벌이게 됐다. 금융감독원이 2018년 파악한 즉시연금 미지급 분쟁 규모는 약 1조원 수준이다.

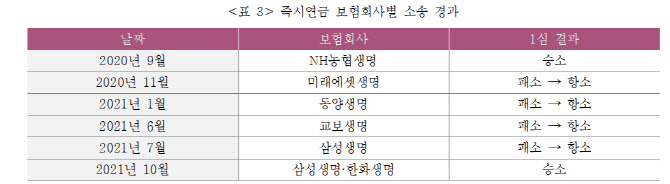

그간 재판부는 대부분 가입자의 손을 들어줬다. 지난 9월 NH농협생명의 승소판결을 제외하고는 동양생명, 미래에셋생명, 교보생명, 삼성생명 등이 줄줄이 패소했다. 쟁점은 연금액 산출방법서였다. 연금액은 보험약관의 기재만으로는 계산방법을 알 수 없고, 산출방법서에 의해서만 계산방법을 알 수 있게 돼있었다. 그러나 보험사들은 약관상 ‘연금월액은 산출방법서에서 정한 바에 따라 계산한다’는 직접적인 지시문구를 두고 있지 않아 산출방법서상 연금월액 계산 부분이 보험약관의 일부를 이루는지가 문제된 것이다.

당시 재판부는 “연금액 산출방법서가 있더라도 계약자에게 정확한 내용을 명시하고, 연금액 결정사안들을 명확히 설명해야 한다”먀 “하지만 보험약관, 상품설명서, 가입설계서 등에 적립액 공제에 관한 내용이 명시·언급돼 있지 않다”고 했다. NH농협생명의 경우 약관에서 연금월액이 적게 계산될 수 있다는 점을 명시적으로 기재하고 있어 승소했다.

그러나 최근엔 같은 사안으로 보험사의 손을 들어준 판결이 났다. 지난 13일 서울중앙지방법원 민사합의 46부(부장판사 이원석)는 가입자 윤모씨가 삼성생명을 상대로 낸 보험금 청구 소송에서 패소 판결을 내렸다. 이날 이 부장판사는 한화생명이 즉시연금 가입자 김모씨를 상대로 낸 채무부존재 확인 소송에서 “채무가 없다”는 판결을 내렸다.

해당 재판부는 산출방법서를 보험약관의 일부라고 해석했다. 약관에서 연금월액 산정의 기준이 되는 연금계약적립액에 대해서는 산출방법서에서 정한 바에 따라 계산한다는 지시문구를 두고 있는 점, 가입설계서에서 연금월액을 산출방법서에서 정한 방법에 따라 계산한다고 기재하고 있는 점 등을 이유로 삼았다.

같은 사안에 다른 판결이 나오면서 즉시연금 소송은 장기전이 될 가능성이 높아졌다. 이미 패소한 소송들에서도 보험사들은 대부분 항소를 한 상태다.

백영화 보험연구원 연구위원은 “즉시연금보험 관련 소송에서 산출방법서상 만기보험금 지급 재원 공제 내용이 보험약관의 일부를 이루었는지, 해당 내용과 관련하여 보험회사가 보험계약자에게 설명의무를 이행했는지라는 핵심적인 쟁점과 관련해 1심 법원들이 서로 다른 판단을 내리고 있다”며 “앞으로 진행될 소송 추이를 면밀하게 지켜볼 필요가 있겠다”고 말했다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)