|

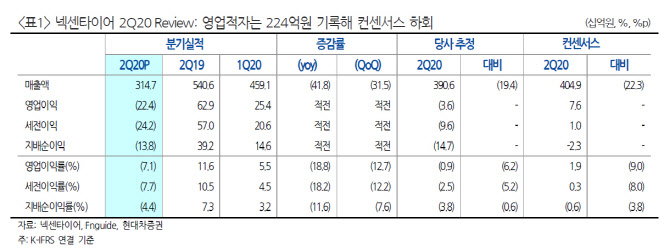

조준우 현대차증권 연구원은 이날 보고서에서 “미국과 유럽 경제 중단으로 중국과 체코 공장 등의 볼륨 손실로 주요 공장 가동률이 손익분기점(BEP) 이하였다”며 “원가 절감과 투입원가 하락에도 불구하고 전년 동기 대비 70% 미만의 생산이 실적 부진의 주요 요인”이라고 설명했다.

안정적이었던 RE(교체용 타이어) 시장 회복이 투자 포인트지만 OE(신차용 타이어) 회복과 재고 소진은 변수가 될 전망이다. 조 연구원은 “6월 들어 유럽과 미국의 RE 수요 회복이 예상보다 빠른 점은 긍정적이지만 OE 회복 속도와 재고 소진을 위한 프로모션 경쟁이 변수”라고 전했다. 올해 3~4분기 성수기를 앞두고 높아진 재고 부담과 업체 간 가격 경쟁 가능성이 낮아져야 밸류에이션 회복의 근거가 될 것이라는 분석이다.

미국 반덤핑 규제도 중요 변수다. 미국은 한국산 타이어의 반덤핑을 11~12월 예비판정하고 내년 3~7월에 최종판정할 것으로 보인다. 미국의 반덤핑 규제가 이뤄질 경우 넥센타이어는 국내 다른 경쟁사보다 불리할 것으로 판단된다. 상대적으로 생산능력이 한국에 집중돼 있기 때문이다.

조 연구원은 “목표주가는 15.1% 상향한 6100원을 제시하지만 주가 상승여력 제한으로 투자의견은 ‘시장수익률(Marketperform)’을 유지한다”고 전했다. 투자의견 ‘시장수익률’은 추천일 종가 대비 초과수익률이 -15~+15%포인트 이내로 전망되는 경우다.

![한 놈만 아득바득 이 갈던 명재완에...별이 졌다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021000001t.jpg)