.png)

.png)

|

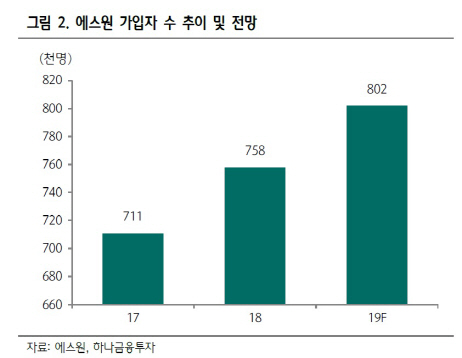

에스원의 2분기 매출액은 전년동기대비 10.3% 증가한 5454억원, 영업이익은 32.85 늘어난 591억원을 기록했다. 김두현 하나금융투자 연구원은 “시스템보안서비스 및 설치 부문은 상업용 고객을 중심으로 가입자 증가 추세를 나타나고 있다”며 “상품 포트폴리오 확대 및 적극적인 고객관리 효과에 힘입어 가입자수는 지난해 4분기 75만8000명에서 올 1분기 76만8000명을 거쳐 2분기 78만명으로 늘어났다”고 설명했다.

건물관리 부문의 경우 관계사 신규 사이트 증가로 2분기 매출액이 전년동기대비 16.6% 증가했다. 김 연구원은 “주요 건물관리 사이트의 예산집행이 하반기에 집중됨에 따라 실적 모멘텀은 더욱 부각될 전망”이라며 “건물관리 부문은 저금리 기조로 건물 관리를 통한 임대수익 향상을 원하는 건물주들이 확대되고 있어 안정적인 수주 확보가 가능하고, 시설관리에서 벗어나 건물 운영 수익 극대화를 위한 자산관리 비중이 상승함에 따라 건물관리 부문의 수익성 제고도 뒤따를 것”이라고 내다봤다. 상품판매 부문도 신규 수주 확대로 2000억원의 수주잔고를 확보해 하반기에도 견조한 실적을 이어갈 것으로 예상했다.

올해 에스원의 매출액은 전년대비 4.5% 증가한 2조1091억원, 영업이익은 8.1% 늘어난 2152억원을 기록할 것으로 전망했다. 김 연구원은 “SK텔레콤의 ADT캡스 인수에 따른 경쟁환경 우려 해소, 무인화 매장 확대에 따른 신규 보안수요 확대, 관계사향 생체인식 보안시스템 수주 등 긍정적인 사업 모멘텀을 다수 확보했다”며 “현재 주가수익비율(PER) 22.5 배는 과거 3년 PER 하단에 위치한 만큼 적극적인 매수 시점”이라고 판단했다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)