|

장도성 이베스트투자증권 연구원은 “4분기 별도기준 매출액은 3.9% 증가한 3951억원, 영업손실은 80억원 적자지속, 당기순손실 83억원으로 적자지속이 전망된다”며 “매출액 저성장은 주요 매출로 인식되는 2016~2017년 신규수주 감소 및 기존 양산사업 종료에 기인한다”고 밝혔다.

이어 “매출액 전분기 대비 두 자릿수 증가는 방위산업 특성상 4분기에 매출과 신규수주가 쏠리는 계절성 효과에 의한 것”이라며 “4분기 영업적자는 일회성비용인 개발사업 관련 손실 충당금 반영에 의한 것이며, 2017년 4분기(약 400억원) 대비 규모는 크게 축소된 것으로 추정된다”고 언급했다.

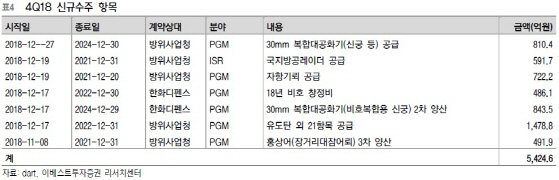

다만 수주잔고는 지속적으로 개선세를 보이고 있다. 장 연구원은 “공시 기준 4분기 신규수주 금액은 5425억원이며, 공시에 해당하지 않은 수주계약까지 포함 시, 작년 3분기 신규수주 수준과 유사할 것”이라고 내다봤다.

그는 “신규수주 증가에 따른 수주잔고는 지속 개선될 것으로 보이며, 이에 해당하는 매출은 2020년부터 본격적으로 반영될 전망이다”면서 “올해도 대략 상반기 피아식별장비 IFF 모드(Mode)-5 교체사업(2조2000억원), L-SAM 체계개발(약 6000억원) 등도 예정돼 있어 수주잔고는 지속 개선될 전망”이라고 강조했다.

이에 따라 향후 안정적인 매출 성장이 가능할 전망이다. 장 연구원은 “차세대 전술정보통신망(TICN) 차세대 다기능 군용 무전기(TMMR)도 개발이 완료돼 내년부터 매출 성장에 기여할 것”이라며 “비호복합 인도 수출계약 성사 가능성이 높은 점을 고려하면 추가적인 외형성장도 기대된다”고 분석했다.