이번주 24일과 25일 자넷 옐런 미 연준(Fed) 의장의 의회 청문회와 27일 미 4분기 GDP발표가 장을 좌우할 변수가 되겠다. 옐런 의장이 Fed의 금리인상 시기를 시사할 가능성이 높기 때문이다. 아울러 그의 언급은 곧바로 이어질 4분기 GDP에서 지표로 확인시켜줄 개연성이 높다.

2월 금통위 매파적 언급도 여전..23일 국회 업무현황보고

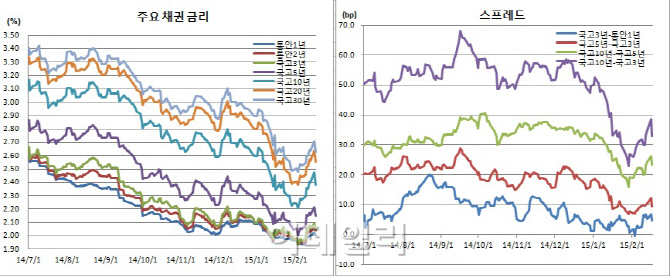

한은 금통위에 대한 해석도 분분할 것으로 보인다. 다만 대외 불확실성이 커 지켜보자는 스탠스일 뿐 당장 추가 금리인하로 방향을 선회한 것은 아닌 것으로 보인다(▷[채권왈가왈부] 금통위의 고해성자 “향후 금리 몰라요” - 2015년 2월17일자 기사 참조). 이 총재가 매파적 언급도 지속했기 때문이다.

17일 금통위후 가진 기자회견에서 그는 “환율변화를 갖고 통화정책 기조가 상대적으로 긴축적이다 이렇게 판단하는 것은 일률적으로 볼 수 없는 것 아니다”, “한달 흐름을 갖고 전망을 바꿀만한 상황은 아직 아니다”, “통화정책 기조가 실물경기를 제약하는 수준은 전혀 아니다”, “구조적인 요인이 과거보다 더 심화됐기 때문에 금리가 실물경제에 미치는 효과는 과거보다 좀 제한적이지 않느냐”라고 밝혔다.

이를 곱씹어보면 이 총재는 현 경제상황을 대일 대EU 수출이 부진했지만 아직 경제전망을 수정할 만한 사항이 아니라고 진단한 셈이다. 또 글로벌 환율전쟁에 동참할 생각이 없고, 현 기준금리가 여전히 완화적이며, 설령 추가 완화를 하더라도 구조적 문제로 인해 실물경제에 도움이 될 가능성이 없다고 본 것이다.

이 총재가 23일 오전 10시 국회 기획재정위원회에 출석, 한은 업무현황 보고를 실시한다. 이 총재와 한은의 스탠스를 다시한번 확인해 볼 기회가 되겠다.

장 분위기 좌우할 외인..장기물 위주 커브 등락, 입찰부담 vs 단순매입기대

장 분위기는 역시 외국인 국채선물 포지션이 되겠다. 다만 금통위 이전에 포지션을 많이 비웠다는 점에서 공격적인 매도 가능성은 낮아 보인다.

외인은 금통위 이전 3년과 10년 국채선물시장에서 각각 5거래일과 4거래일연속 순매도를 이어간 바 있다. 누적순매수 포지션 추정치도 각각 9만8580계약과 5183계약을 기록중이다.

|

23일 실시할 8500억원어치 국고20년물 입찰과 다음주로 다가온 국고30년물 입찰등 이어지는 장기물 입찰은 물량부담으로 다가오겠다. 반면 한은의 국고채 단순매입 기대감은 장기물쪽에 우호적으로 작용할 전망이다(▷채권시장, 한은 국고채 단순매입설 솔솔 - 2015년 2월12일자 기사 참조).

▶ 관련기사 ◀

☞ IRS불플랫·CRS금리 하락, 채권현선물 랠리..이 총재 도비시

☞ 채권 불플랫, 먼저 맞은 회초리 금통위 재료소멸..외인 매수

☞ [채권왈가왈부] 금통위의 고해성사 “향후 금리 몰라요”

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)