.png)

.png)

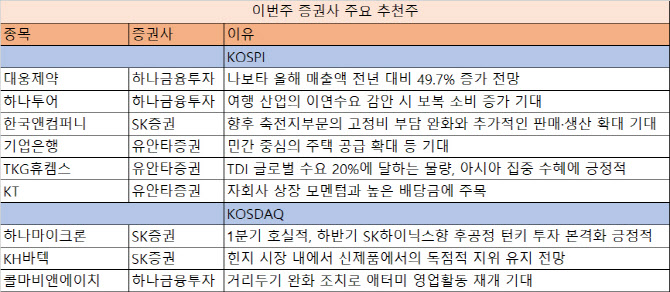

|

29일 하나금융투자가 추천한 종목은 대웅제약(069620)과 하나투어(039130), 콜마비앤에이치(200130) 등이다. 하나금융투자는 대웅제약에 대해 1분기 매출액 2984억원을 기록해 전년 동기 대비 10.7% 증가하며 호실적을 기록했다고 평가했다. 의약품 매출 중 제품 비중이 40%를 상회했다. 이어 “나보타의 올해 매출액은 1191억원을 기록하며 전년 대비 49.7%가 증가할 것으로 전망한다”고 내다봤다.

대표적 리오프닝 관련주이 하나투어의 경우 여행 산업의 이연수요 감안 시 보복 소비가 증가할 것이란 분석이다. 적자 자회사와 임직원 구조조정 규모만 약 500억~600억원에 달하는데 이 역시 영업이이익에 긍정적일 것이란 전망이다.

코스닥 기업 콜마비앤에이치 역시 추천주에 이름을 올렸다. 1분기 실적이 바닥을 찍은 만큼 거리두기가 완화되면서 실적 반등이 기대된다는 이유다. 이에 “거리두기 완화 조치로 애터미 영업활동 재개가 기대된다”며 “2분기부터 혈당치료제와 여성 갱년기 제품 등 신제품 효과는 물론, 중국 수출 개선이 전망된다”고 분석했다.

유안타증권은 기업은행(024110)과 TKG휴켐스(069260), KT(030200)에 주목했다. 기업은행의 경우 지난해와 마찬가지로 컨센서스에 대손비용률에 대한 우려가 과도하게 반영된 것으로 판단했다. 1분기에 코로나19 추가 충당금 1211억원 적립으로 은행업 내 가장 큰 규모의 충당금 적립을 달성했다는 데에 주목, 하반기 정책금융 종료 후 환입 가능성도 가장 높다며 긍정적으로 평가했다.

TKG휴켐스는 올해 톨루엔디이소시아네이트(TDI) 시장이 공급 부족에 직면하면서 긍정적인 평가를 받았다. 러시아와 우크라이나 전쟁으로 천연가스 수입이 문제가 생겨 독일과 헝가리 캐파 93만톤의 가동률이 축소됐기 때문이다. 이에 “글로벌 수요 20%에 달하는 물량이 아시아로 집중되는 수혜가 기대된다”며 “휴켐스의 영업이익률은 TDI 스프레드에 민감한데 2300달러 초과시 35%까지 가능한 수준이다”라고 설명했다.

KT는 자회사 상장 모멘텀과 높은 배당금에 주목을 받았다. 손자회사 케이뱅크의 상장과 스튜디오지니 성장 전략 차별화가 주목되며 올해 예상 주당배당금은 2200원 이상일 것으로 전망된다.

SK증권은 한국앤컴퍼니(000240)를 추천했다. 올해 1분기 매출액은 2698억원으로 전년 동기 대비 13.8% 증가했지만, 영업이익은 440억원을 달성해 34.7%가 감소했다. 당기순이익은 같은 기간 34.2%가 감소한 420억원을 기록했다. 주요 사업인 축전지 부문의 매출액이 증가했지만, 주요 자회사 수익성 둔화로 지주부문의 지분법평가가 감소한 점이 수익성에 영향을 미쳤다는 분석이다.

다만 미국 공장의 1분기 가동률이 75.6%로 지난해 평균 가동률 39.2% 대비 상승했다는 점에 주목했다. 이에 “올해 본사와 미국에서 생산능력 증가를 위한 투자가 예정돼 향후 축전지부문의 고정비 부담 완화와 추가적인 판매·생산 확대가 기대된다”고 내다봤다.

코스닥 종목인 하나마이크론(067310)의 경우 1분기 실적이 호실적을 달성했을 뿐만 아니라 하반기 SK하이닉스향 후공정 턴키 투자 본격화 기대감에 SK증권의 러브콜을 받았다. 비메모리 패키지, 테스트 매출액이 구조적 성장을 지속했고 연중 별도, 연결 기준 호실적이 이어질 것으로 분석했다.

이어 코스닥 기업 KH 바텍이 이름을 올렸다. 신규 힌지 공급 업체의 진입은 우려 요인이지만 레거시(legacy) 제품에 한정될 것으로 추정되며 올해 전체 기준 동사의 점유율은 90%로 신제품에서의 독점적 지위는 유지될 가능성이 크다고 내다봤다.