.png)

앞으로는 이같은 상황이 빈발하지 않도록 한국주택금융공사가 ‘유한책임 보금자리론’ 이용 요건을 완화한다.

|

유한책임 보금자리론이란 채무자의 상환능력에 문제가 생겼을 경우 대출금 상환책임을 담보주택으로만 한정하는 것이다. 갚을 돈이 더 많더라도 담보주택 처분에 의한 회수금액 이외에 추가상환을 요구할 수 없다.

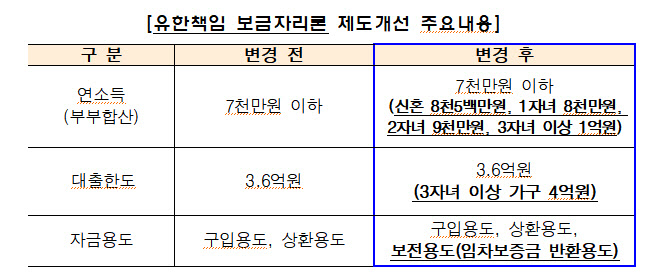

그동안에는 부부합산 연소득 7000만원이 넘는 경우 유한책임 보금자리론을 이용할 수 없었으나 앞으로는 신혼부부의 경우 연소득 8500만원까지, 다자녀가구*는 자녀수에 따라 최대 1억원까지 이용할 수 있다. 1자녀가구는 8000만원, 2자녀가구 9000만원, 3자녀이상 가구 1억원까지다.

아울러 자녀수와 관계없이 최대 3억6000만원까지 일괄 적용됐던 대출한도도 3자녀 이상 다자녀 가구는 4억원까지 이용할 수 있게 된다.

또, 주택 구입 및 대출금 상환 용도 외에 임차보증금 반환(보전용도) 목적으로도 유한책임 보금자리론 이용이 가능하도록 자금용도를 확대한다.

그간에는 담보주택 경과년수, 해당지역 가구수 증가율 등 심사 평가를 통해 유한책임 보금자리론 이용가능 여부를 결정했으나 앞으로는 연립·다세대·단독주택의 경우 심사점수와 관계없이 유한책임 보금자리론을 이용할 수 있도록 했다.

한편 주금공은 서민·실수요자 주거안정 및 재기지원을 위해 2018년 5월 유한책임 보금자리론을 출시했으며 이후 일시적 2주택자의 처분조건부 대출(2020년 10월) 및 상환용도(지난해 7월)로도 이용할 수 있도록 제도를 개선해 왔다.

이에 따라 유한책임 보금자리론은 2021년까지 총 25조8000억원이 공급됐으며, 연간 취급비중도 2018년 4.2%에서 2021년 48.1%로 크게 확대됐다.

최준우 주금공 사장은 ‘‘이번 유한책임 보금자리론 이용요건 완화는 공사의 금융 소비자 보호와 포용금융 실천 의지를 반영한 것‘‘이라며 ‘‘이번 제도개선을 통해 우리 사회의 금융 안전망이 한층 더 강화될 수 있길 바란다”고 말했다.

|