.png)

22일 한국투자증권은 삼성전기(009150)에 대해 기판사업부가 흑자전환하면서 실적 개선을 이끌고 있고, 5G모멘텀으로 지속적인 수익 증가가 기대된다며 목표주가를 기존 21만원에서 26만5000원으로 26% 상향 조정했다.

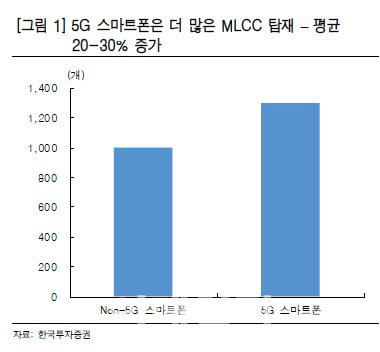

조철희 한국투자증권 연구원은 “올해 미국을 중심으로 5G 투자가 활발하게 이뤄질 것으로 보여 수혜가 예상된다”고 말했다. 이어 “코로나 이후에도 재택근무가 지속되면서 노트북 수요 확대가 이어지고, 5G폰의 침투율이 작년 22.1%에서 올해 40.5%로 증가하며 기기당 탑재되는 적층세라믹콘덴서(MLCC)가 지속적으로 늘어날 것”이라고 분석했다. MLCC는 삼성전기의 주력 제품이다.

올해 삼성전기의 실적은 기판사업부가 이끌 전망이다. 세계 10대 인쇄회로기판(PCB) 생산업체로 애플리케이션프로세서(AP)용 플립칩-칩스케일패키지(FC-CSP)를 주로 생산한 대만 유니마이크론의 공장 화재로 공급 부족 현상이 생긴 영향이다. 유니마이크론 고객사는 퀄컴, 미디어텍 등 대형 애플리케이션 프로세서(AP)업체이며 최근까지 퀄컴향의 20~30%를 담당했다. 고부가가치 반도체기판인 AP용 FC-CSP를 가장 많이 생산하는 삼성전기에는 기회라는 분석이다.

조 연구원은 “올해 1분기 유니마이크론의 반사수혜가 예상된다”며 “올해 기판사업부의 영업이익은 전년동기대비 83.1% 증가한 1964억원으로 예상된다”도 말했다.

|