.png)

.png)

이경신 하이증권 연구원은 15일 보고서에서 “4월 영업실적을 확인한 결과 중국과 한국을 중심으로 예상보다 가파른 성장세가 이어지고 있다”며 “최근 상황을 감안할 때 추세는 지속될 공산이 크다”고 말했다.

중국의 4월 매출액은 전년 동기 대비 47.2% 증가한 957억원으로 두드러진 성장이 이어졌다는 게 이 연구원의 분석이다. 그는 “스낵을 중심으로 한 외형성장세를 감안할 때 내식 위주의 식품소비 트렌드가 유지되는 것으로 해석 할 수 있다”고 설명했다.

|

내수시장도 전년 동기 대비 6.7% 외형이 개선됐다. 그는 “변동성이 낮은 국내 제과시장에서 지배력 확대는 신제품을 포함한 전략이 유효했던 것”이라며 “최근 흐름은 올해 내내 지속될 가능성에 무게를 둔다”고 말했다. 베트남 시장은 스낵과 파이의 고성장 및 쌀과자, 양산빵 등 카테고리 추가 효과로 전년 동기 대비 외형이 32.3% 늘어났다.

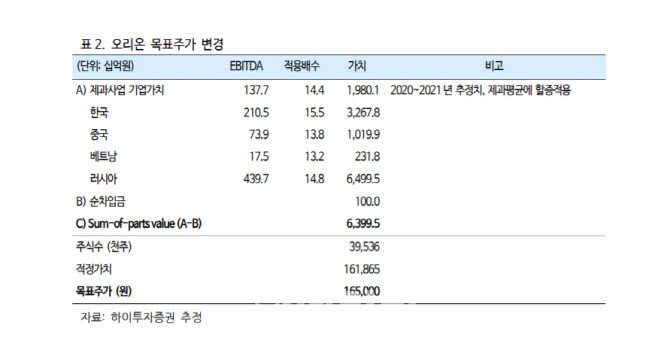

이 연구원은 “예상보다 빠른 회복뿐만 아니라 그 이상의 성장이 가시화되고 있다”며 “주가상승에도 불구하고 영업실적 증가에 따른 밸류에이션 매력도가 지속적으로 부각되고 있는 상황”이라고 말했다.

그는 “시장지위 확대에 따른 중장기 체력개선에 대한 추가 기대까지 감안한다면 이전 주가 수준과의 단순 비교는 무의미하다는 판단”이라며 “사드(THADD)이슈 이후 여전히 동종업체대비 20% 이상 할인 거래돼 주가 우상향 흐름이 예상된다”고 전망했다.