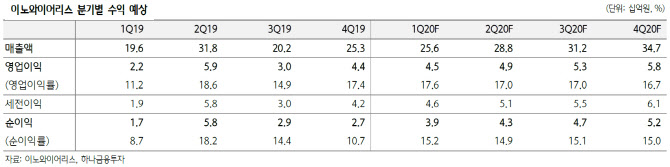

.png)

|

김 연구원은 “인도 지역으로의 스몰셀 수출이 연내 이뤄질 가능성이 커 투자가들의 관심이 높은 스몰셀 부문에서의 성과가 올해 나쁘지 않을 것”이라며 “올해 연말부터 국내와 미국을 중심으로 28GHz 대역에 대한 장비 투자가 이뤄질 것이란 점을 고려하면 스몰셀 활용이 더 증가할 것”이라고 내다봤다.

스몰셀은 낮은 파워의 통신 장비로 짧은 거리에서의 네트워크 전달에 사용되는 장비다. 단거리 기지국으로 작용해 실내 및 실외에서 허가 또는 미허가 주파수 대역을 사용할 수 있다.

글로벌 스몰셀의 시장은 2018년 17억4000만달러(2조1236억원)에서 2023년 24억7000만달러(3조146억원) 규모로 성장할 전망이다. 이 기간 연평균 성장률은 7.24%로 전체 안테나 시장의 성장률을 웃돈다.

김 연구원은 “코로나 19 사태 발생 이후 나타난 전 세계적인 트래픽 증가가 장기적으로 신규 기지국 수 증가를 불러올 수 있다”며 “사모펀드(PEF) 지분 인수를 통한 LIG넥스원의 경영 참여 가능성이 여전히 커 수급도 양호할 것”이라고 언급했다.

그는 이어 “올해에도 사상 최대 실적을 달성할 전망”이라며 “국내외 5G 신규 기지국 설치에 따른 시험장비 매출 증가세가 이어지고 있는데다가 일본과 미국, 인도 시장에서의 수출 성과를 기대할 만하다”고 말했다.

특히 상반기엔 지난해 말 미뤘던 일본 매출이 인식될 것으로 보여 여타 국내 네트워크 장비 업체와는 달리 우수한 영업실적 달성을 예상할 수 있다고 했다. 비수기이지만 올해 1분기 영업이익이 작년 4분기와 비슷할 전망이며 2분기에도 1분기 대비 매출액과 영업이익 증가 추세가 이어지겠다고 판단했다.

김 연구원은 “일본과 미국, 인도를 바탕으로 지난해 대비 높은 수출 성과를 나타낼 것으로 예상한다”며 “특히 인도 시장에서 기다렸던 스몰셀 매출 성과가 올해 안에 나타날 가능성이 크다”고 설명했다.

이어 “현재 국내 KT와 미국 CATV업체 위주로 공급되고 있는 스몰셀은 앞으로 인도 통신사로의 공급이 유력해지는 상황”이라며 “궁극적으로 하반기 이후 28GHz 주파수 대역 활용도 증가와 더불어 글로벌 통신사의 채택이 확대할 것”이라고 전망했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)

![오라클 3100억·메타 2300억…국세청, 조세소송 줄패소[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050602020t.jpg)