.png)

|

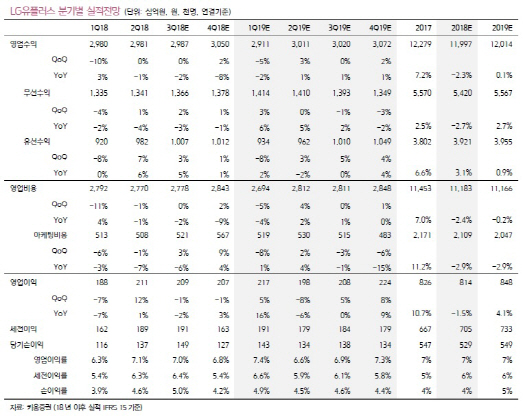

장민준 키움증권 연구원은 “3분기 영업이익은 전년 동기대비 2% 하락한 2090억원을 예상한다”며 “무선수익은 1조3660억원으로 상승세가 이어질 것으로 기대된다”고 밝혔다. 이어 “스포츠 앱 및 넷플릭스 쿠폰효과로 무제한 고가요금제 가입은 지속되면서 양질의 가입자가 확대되고 있다”고 덧붙였다.

장 연구원은 “유선수익은 전년 동기대비 5% 증가한 1조70억원으로 실적성장세가 지속될 것”이라며 “인터넷TV(IPTV) 가입자 및 초고속 인터넷 가입자 확대에 따른 수익성 향상은 지속되고 있는 것으로 예상한다”고 했다. 그는 “마케팅 비용은 신규 스마트폰 출시 사이클에 맞물려 5210억원으로 소폭 상승할 것”이라며 “방송통신발전기금 등 일회성 비용이 발생할 가능성은 있으나, 수익성에 큰 영향은 미치지 않을 것”이라고 내다봤다.

내년부터 5G 모멘텀이 본격화될 전망이다. 그는 “4분기 영업이익은 전년 동기대비 3% 증가한 2070억원을 예상한다”며 “해지율 감소에 따른 번호이동이 약해짐에 따라 시장점유율 상승이 제한적일 것으로 예상되나, 유선사업 데이터수익이 증가함에 따라 매출성장은 지속될 것”이라고 전망했다.

장 연구원은 “주가 측면에서 모건스탠리캐피털인터내셔널(MSCI) 편입으로 수급여건이 개선돼 외국인 지분율이 30% 중반에서 40%를 넘어섰다”며 “기존의 종합유선방송사업자(MSO) 인수와 관련해서도 긍정적 모멘텀은 지속될 것”이라고 진단했다.

그는 “5G 투자가 하반기에 본격 진행함에 따라, 내년부터는 5G 기반의 요금제출시 등 새로운 비즈니스 모델에 대한 기대감이 높은 시점”이라며 “스마트폰을 활용한 미디어 시청이 증가하면서 데이터 트래픽이 높아지고 있고, 이에 따른 무선서비스에 대한 고객의 지불금액은 지속적으로 높아질 것이기 때문”이라고 분석했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)