.png)

.png)

|

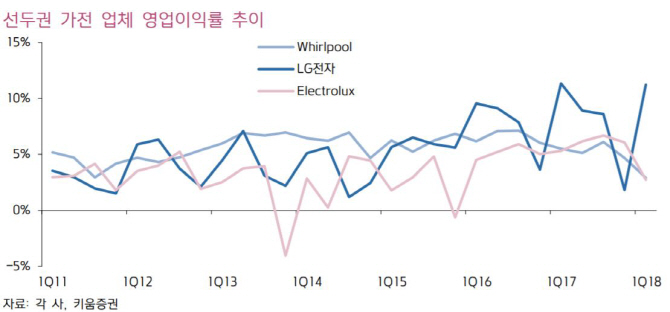

김지산 키움증권 연구원은 8일 보고서에서 “최근 주가 하락폭이 컸다”며 “1분기 실적을 정점으로 실적이 둔화될 것이란 우려와 LCD(액정표시장치) 업황 악화로 인해 LG디스플레이(034220) 지분 가치 하락 우려 등이 더해진 결과”라고 말했다. LG전자의 분기별 실적 둔화는 불가피하지만 우려보단 양호할 것으로 분석됐다. 전년에 비해선 높은 이익 성장 기조가 유지될 것이란 설명이다.

김 연구원은 “역사적 최고 수준이었던 1분기와 비교하면 TV와 가전의 수익성은 저하되겠지만 경쟁 환경에 비해 여전히 우월한 수익성을 기록할 것”이라며 “가전은 공기청정기, 건조기, 스타일러 등 건강 가전의 1분기 수요 집중도가 크게 나타나는 새로운 계절성을 감안할 필요가 있다”고 밝혔다. 휴대폰은 적자 규모가 소폭 확대되고 프리미엄 스마트폰의 수요 부진 속에 재료비 원가 부담이 이어지고 있단 설명이다.

김 연구원은 “1분기를 지나면서 높아진 눈높이로 인해 실적 전망치가 일부 하향되는 과정이 필요하겠지만 지난해 대비로 높은 이익 성장 기조가 유효하다”며 “전기전자 업종 내 상대적인 저평가 매력이 부각되는 시점”이라고 밝혔다. LG전자의 올해 영업이익은 전년보다 39% 증가한 3조4386억원으로 추정된다. 주가순자산비율(PBR)은 1.1배 수준이다.