.png)

|

김회재 대신증권 연구원은 “1분기 매출액은 4700억원, 영업이익 178억원으로 전년동기대비 각각 17%, 22% 증가하겠지만 본사 영업이익 33억원으로 22% 감소할 것”이라며 “1월에는 연말 개봉한 한국 영화 빅3 영향으로 관객수가 3% 증가했지만 2월 영화 비수기 진입과 올림픽 영향으로 1분기 관객수가 2% 감소했다”고 분석했다.

연결 자회사 영업이익은 1분기 중국 관객수가 36% 성장하면서 전년동기대비 40% 증가한 144억원으로 추정했다. 중국은 2016년 4분기 흑자 전환 이후 6개 분기 연속 흑자를 유지하고 있으며 흑자폭도 확대되고 있다.

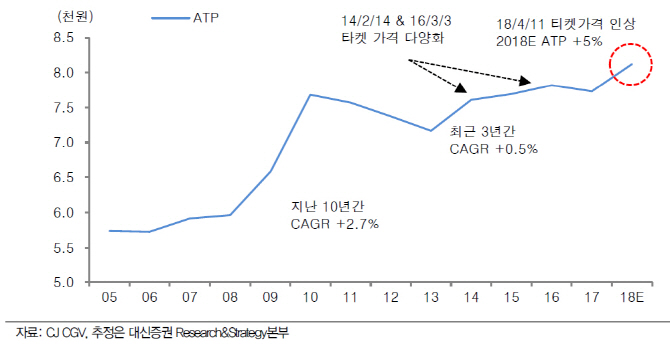

티켓 가격 인상 효과는 올해 3분기 성수기에 집중 발생할 전망이다. 작년 3분기는 한국 영화 평점 이슈에 따른 흥행 부진과 추석 연휴 부재로(4분기)로 관객수가 12% 감소한 바 있다. 그는 “올해 3분기는 성수기 효과만 감안해도 관객수 10% 증가가 가능하고 티켓 가격 인상과 용 산점 정상화 반영 시 국내 영업이익은 역대 최고인 390억원까지 가능할 것”이라고 예상했다.

016년 기준 한국 관람료는 글로벌 평균의 95% 수준이지만 국내총생산(GDP)대비 관람료는 36% 수준이다. 김 연구원은 “인당 연평균 관람횟수가 4.2회로 글로벌 평균 1.9회의 2배를 넘어서 한국 극장 성장 둔화를 우려하는 시각도 있다”면서도 “저렴한 관람료에 따른 관객수 증가 또는 관람료 자체의 상승 가능성을 감안하면 여전히 극장 사업의 성장 가능성은 높다”고 판단했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)