.png)

.png)

|

김 연구원은 메모리 현물가 하락을 표면적인 요인과 근본적인 요인으로 나누었다. 우선 기본요인으로는 PC 수요 약화 속 현물가 하방 압력이 가중되는 점을 지목했다.

그는 “코로나19 이후 급반등했던 PC 수요는 계절성을 기반으로 회복되고 있으나 탄력은 둔화 중”이라며 “특히 중저가 중심 수요 약화가 눈에 띄며 이에 OEM 및 채널 모두 재고 확충을 부담스러워 하는 상황”이라고 설명했다. 이어 “에이데이터(Adate) 등 모듈사들은 디램 업체에 추가적인 현물가 하락을 전망하며 공급가 하락을 주문하고 있는 상황에다, 공급사들은 최근 서버 디램 불량 사고와 관련한 물량을 PC용으로 제작업 후 판매하고 있는 점도 현물가 부담으로 작용하고 있다”며 “실 디램 수요 내 현물 시장이 차지하는 비중은 극미함에도 불구, PC 고정가와 기타 응용처(서버 및 모바일)의 선도적 영향력을 감안 시 향후 현물가 관련된 소음은 지속 발생할 가능성이 높다”고 덧붙였다.

김 연구원이 주목한 메모리 업황 둔화의 보다 큰 요인은 고객사인 서버 업체들의 가격 하락 압박이 공급사들에 유효했다는 점이다.

주요 메모리 업체는 손에 꼽힐 정도로, 얼핏 가격 협상력에서 시장 우위를 점할 것 같지만, 서버 업체들의 전략이 이를 무너뜨리고 있다. 서버 업체들은 공급 부족 국면에서 의도적인 이중·삼중 주문(더블부킹)을 통해 수요 분배를 특정시기에 집중시킨다. 이러한 상황에서 장비 주문 리드타임이 증가하는 등 생산 준비의 장기화가 나타나는 것까지 겹쳐 공급사들은 자본적지출(CAPEX)을 상향 조정하게 된다. 이는 점유율 경쟁에서 도태될 수 없는 경쟁사를 자극시키고 결국 공급 증가로 연결된다.

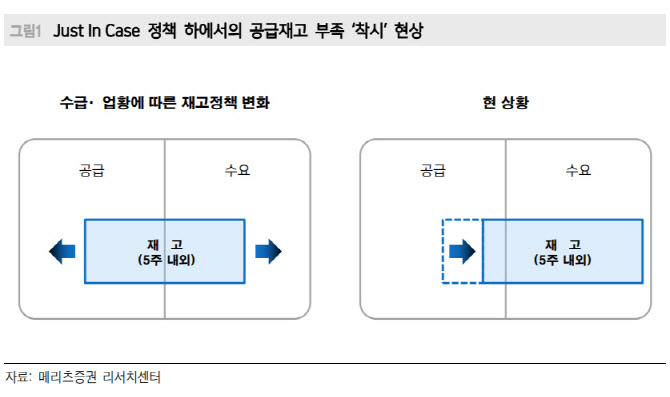

김 연구원은 “현재 공급사들은 수요 불확실성을 눈앞에 두고도 공급 조절을 통한 협상력 회복이란 전략적 선택을 취하지 못할 가능성이 높다”며 “차선을 쫓다가 최악에 봉착할 수 있기 때문”이라고 설명했다. 이어 “착시일지언정 당장의 완제품 재고는 부족한 상황이며, 생산 속도 조절을 실시했다가 경쟁사의 점유율 전략이 발동되는 상황을 책임지고 싶은 의사결정권자는 존재하지 않는다”라고 강조했다.

![[르포]베이징 들썩였다…현대차 아이오닉V 공개현장 ‘인산인해'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042401039t.jpg)