.png)

|

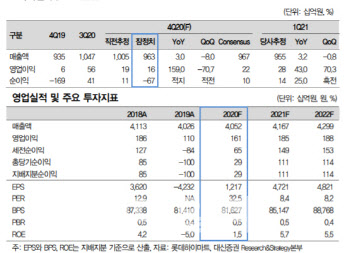

유정현 연구원은 “2020년을 관통했던 보복 소비와 가정 내 체류 시간 증가에 따른 가전 수요 증가가 실적 개선의 주요인으로 작용했다”며 “4분기 점포 수는 전년 동기 대비 4% 감소했으나 점당 매출액이 5% 이상 증가했고, 온라인 매출액도 17% 증가하며 매출이 성장했다”고 분석했다.

다만 유 연구원은 “프리미엄 TV, 백색가전 등 마진이 높은 제품 판매가 증가했음에도 4분기 연말 재고 할인 프로모션으로 매출총이익(GPM)은 전년 동기 대비 50베이시스포인트(bps.1bp=0.01%) 하락했고 성과급, 희망퇴직금 등 인건비 관련 비용이 증가하면서 영업이익이 예상치를 밑돌았다”고 판단했다.

2019년에 이어 2020년에도 영업권·유형자산 손상 인식(785억원)으로 세전이익은 604억원의 적자를 기록했다. 다만 전년의 손상인식액(1787억원) 보다 규모가 적어 적자 폭은 축소됐다.

유 연구원은 “올해 비효율 점포 스크랩 지속, 가전 교체 수요 증가로 실적 개선이 전망된다”며 “지난해 18개 점포 스크랩에 이어 올해도 15개 스크랩 계획 중”이라고 설명했다.

그는 “2년간 총 7%의 점포 수가 줄어들지만 비효율 점포 폐점으로 오히려 효율은 더 개선될 것으로 예상한다”며 “올해 당분간 해외 소비가 불가능한 상황이 지속되고, 부동산 양도세 과세 기준 변경에 따른 이사 수요 증가 등을 고려할 때 고가의 가전 수요는 호조를 보일 것으로 예상됨에 따라 롯데하이마트도 양호한 실적 흐름 개선 추세는 이어갈 것”이라고 진단했다.