.png)

|

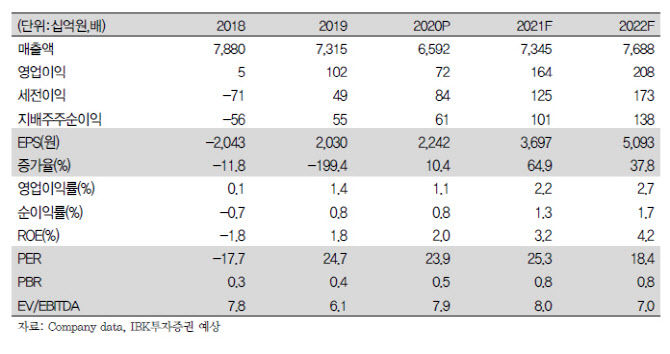

이상현 IBK투자증권 연구원은 “매출액 증가는 차량부문에서 산동법인 연결 효과가 있었기 때문이고 영업이익 감소는 기계부문 적자폭은 완화됐지만 차량부문에서 물량 감소와 사내하청 소송 관련 충당금 설정, 환율하락 등의 영향 때문”이라고 설명했다.

향후 실적 방향성은 긍정적이라고 평가했다. 이 연구원은 “차량부문은 완성차 판매회복에 따른 가동률 개선, 제네시스/SUV 판매 증가로 4륜구동 부푼 공급 증가, OEM 공급 본격 확대, 해외법인 수익성 개선 노력 등이 기대된다”고 전했다.

기계 부문은 원가절감, 신기종 판매 확대로 손익분기점(BEP)을 달성하고 향후 스마트팩토리 일환으로 전기차 조립 자동화, 물류 자동화 로봇, 주차로봇 등의 신사업 전환을 추진한다.

특히 열관리시스템은 2025년 열관리 및 공조 시스템 개발을 목표로 하고 있고, 수소차와 미래기술은 넥쏘 2세대에 수소저장모듈과 공기압축기를 2023년에 공급 준비하고 있다. 미래 모빌리티에도 복합소재와 모듈 개발을 추진하고 있다. 현대위아를 이를 통해 오는 2030년까지 매출 12조원을 달성하겠다는 목표를 제시했다.

이 연구원은 “매수의견을 유지하며 목표주가를 11만원으로 상향한다”며 “목표주가는 글로벌 자동차 부품 PBR 1.37배(중간값)에서 30% 할인한 0.96배를 적용한 수준”이라고 덧붙였다.