.png)

|

이창영 유안타증권 연구원은 “‘37게임즈’를 개발·퍼블리싱한 영요대천사는 중국 게임 허가 라이선스 ‘판호’를 지난달 6일 이미 발급받아 사전 예약자 수가 800만명에 이르고 있어 새로운 IP 수수료 수입원이 될 것으로 보인다”며 “텐센트가 퍼블리싱 예정인 ‘전민기적2’도 이미 판호발금 후 비공개베타테스트(CBT)까지 진행된 상황이어서 내년 초 출시를 기대하고 있다”고 설명했다.

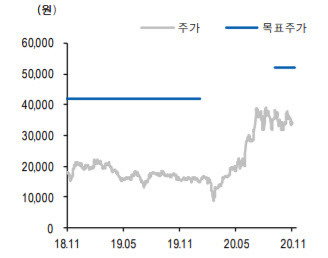

전작의 높은 매출액과 사용자수를 감안하면 일정 수준 이상의 흥행이 기대되며 내년 웹젠의 새로운 수익원이 될 것이란 전망이다. 그는 “현재까지 국내에서 견조한 매출이 발생하며 게임성이 검증된 ‘R2M’, ‘뮤 아크엔젤’이 내년 상반기 대만을 비롯해 해외 출시가 예정돼 있어 최소한 올해 수준의 실적을 뒷받침 할 것”으로 내다봤다.

이어 “R2M과 같은 자체 개발 게임 2종 RPG와 캐쥬얼 게임 등 뮤 IP 기반의 HTML5 게임 다수가 준비 중인 만큼 실적 개선은 내년에 이어 지속 가능하다고 판단한다”며 “국내 흥행 지속과 중국 신규 게임 출시로 실적 개선이 진행되고 있는 가운데 IP 수수료 위주의 수익구조에서 자체 개발 게임에 의한 이익 비중이 급격히 증가 중임에도 ROE 23.7에 PER 12.7의 저평가 상황이라 내년에는 이익 상승 및 벨류에이션 멀티플 상승 모두가 가능할 것”이라고 분석했다.