|

앞서 미국 대선 이후 국내 주식시장에서 외국인 투자자들이 순매수로 돌아섰다. 지난 2016년 11월 미국 대선 당시 한 달 동안 외국인 투자자들은 매도우위를 보였다. 지금과 대조적인 셈이다. 심지어 미국 대선 선거 결과가 깔끔하게 나오지 않은 상황에서도 증시는 들뜬 모습이다.

허 연구원은 “앤트그룹의 홍콩/상해증시 상장이 연기된 영향이 컸다”면서도 “미국 대선 이후 동아시아의 지정학적 변동성 완화 기대도 영향을 미쳤다”고 분석했다. 외국인 순매수 반전으로 “대형수출주 중심의 거래소 시장에 긍정적일 것”이라고도 덧붙였다.

미국 경기부양책 통과는 여전히 불확실하지만 성장주들의 피해는 제한적일 전망이다. 허 연구원은 “미국의 추후 부양책이 기대에 못 미칠 수 있지만 미국 금리 상승세가 주춤하면서 성장주와 신흥국 증시에는 새로운 기회요인으로 작용하고 있다”며 “미국과 유럽서 코로나19 확진자 수가 늘어나고 있고 부양책도 당장 강하게 나오지는 않을 것이지만, 금리가 크게 상승하지 않는 다면 코로나19 이후 이익 개선 폭이 더 큰 성장주들에 미치는 피해는 적을 전망”이라고 내다봤다.

달러 약세 추세로 한국 시장에도 기회가 있다는 분석이다. 허 연구원은 “외국인 투자가들이 11월 미국 대선 이후 한국 주식시장에서 순매수 규모가 확대되는 것도 달러 약세 추세가 이어지고 있기 때문”이라며 “달러가 약할수록 신흥국 증시가 상대적으로 강할 가능성이 높다”고 말했다.

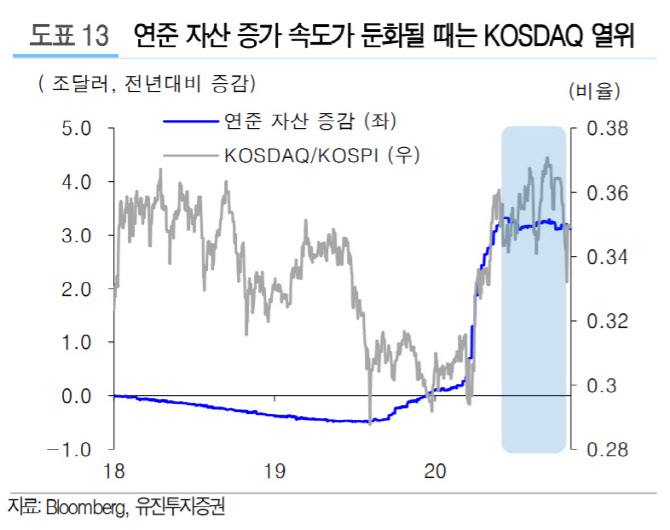

다만 추가 상승 여력은 제한적인 만큼 옥석가리기에 집중해야 한다는 판단이다. 허 연구원은 “미국 연준 자산 증가 속도는 7~8월 이후 둔화되고 있다”며 “미국 연준 자산 증가 속도가 주춤한 현 국면에서 주가수익비율(PER) 상승 가능성은 높지 않아 이제는 PER보다 실적 기대가 더 중요하다”고 짚었다.

그러면서 혀 연구원은 “2021년 기업 실적 기대 측면에서 한국 기업 이익 증가 속도가 미국을 넘어설 것으로 관측되고 있어 한국 증시가 미국 증시보다 우위에 있을 가능성이 있다”며 “그 중에서도 연준 자산 증가 기간 동안 강했던 코스닥 시장, 업종별로 보면 건강관리 섹터의 매력은 떨어질 것”이라고 덧붙였다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)