.png)

|

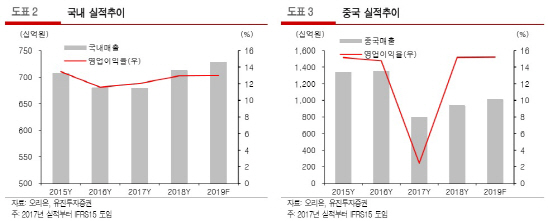

유진투자증권은 오리온의 올해 1분기(1~3월) 매출이 전년 동기(5160억원) 대비 3.5% 감소한 4980억원, 같은 기간 영업이익은 15% 줄어든 796억원을 기록할 것으로 전망했다.

정소라 유진투자증권 연구원은 “1분기 중국법인 매출액이 전년 동기 대비 6.0% 감소한 2504억원, 영업이익이 19.2% 줄어든 396억원을 기록했다”며 “지난해 대비 춘절 시점이 10일가량 앞당겨진데다 이달 1일부터 시행된 중국 증치세(增値稅) 인하 (16%→13%)로 현지 딜러들의 수요 이연이 발생하면서 실적 감소로 이어졌다”고 분석했다.

정 연구원은 다만 “중국 수요 이연과 비용 집행 효율화로 2분기 반등하면서 연간 실적은 추정치를 유지할 것으로 보인다”며 “신규 사업인 베트남 쌀과자가 4월 출시된 상황이고 오는 3분기에 국내 및 중국 시장에서 미네랄워터(제주 용암수)를 출시할 예정이어서 장기적 성장 방향성은 유효할 것으로 본다”고 덧붙였다.