|

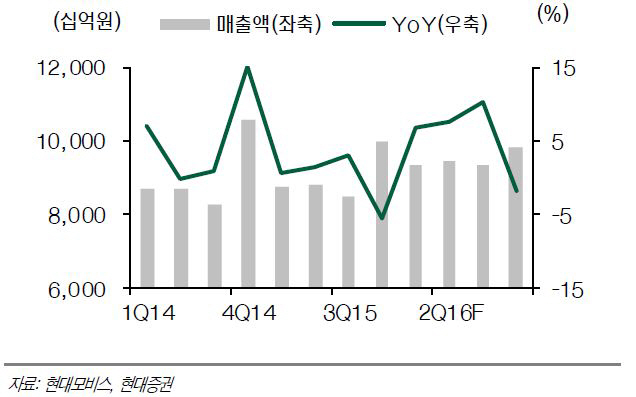

현대모비스는 지난 27일 공시를 통해 1분기 매출액 9조3395억원, 영업이익 7184억원으로 전년동기대비 각각 6.8%, 2.2% 증가했다고 밝혔다. 현대차그룹의 글로벌 가동률 하락에도 외형 성장세가 높게 나타난 것이다.

조수홍 NH투자증권 연구원은 “전반적으로 환율상승 효과가 컸고 사후관리(A/S) 부문 수익성 개선과 유럽 모듈부문의 높은 성장세 등이 주된 배경”이라며 “1분기 A/S부문 영업이익은 3730억원으로 전년동기대비 28.1% 증가했고 모듈부문에서 핵심부품이 차지하는 비중은 37%로 1%포인트 상승했다”고 분석했다.

단 모듈 사업은 매출 7조7000억원, 3458억원으로 영업이익률(4.5%)이 1.1%포인트 낮아졌다. 정용진 신한금융투자 연구원은 “현대차 조향장치 리콜 관련 충당금 때문으로 귀책사유가 확정되지 않았지만 보수적인 회계로 품질보증 충당금을 쌓았다”며 “충당금 이슈가 제거되면 영업이익률 5%대를 회복할 것”이라고 설명했다.

대부분 증권사들은 현대모비스를 업종 내 최선호주로 추천하며 2·3분기 실적도 호조를 보일 것으로 예측했다.

채희근 현대증권 연구원은 “2·3분기 현대·기아차 중국 생산 개선이 예상돼 원·달러가 강세를 보이더라도 중국 비중이 높은 회사는 호실적이 이어질 것”이라며 “현대차(005380)·기아차(000270)·현대모비스 대형 3사 중 올해 모멘텀은 가장 좋다”고 평가했다.

장문수 유진투자증권 연구원도 “완성차의 수요 성장이 제한되는 상황에도 업종 내 성장성이 뚜렷한 선행기술 확보와 부품채용 증가로 매출 성장은 명확하다”며 “완성차 밸류에이션 회복 시 주가 상승은 추가로 더욱 탄력적일 것”이라고 내다봤다.

고태봉 하이투자증권 연구원은 “연간 현대차그룹 출하계획대로라면 2·3분기는 전년동기대비 생산량이 증가하고 주력 볼륨모델인 신형 아반떼, 스포티지가 글로벌 시장에 본격 투입되어 모듈부문 개선이 예상된다”며 “현대차그룹의 친환경차 라인업이 확장될 때마다 관련 매출이 증가하고 자율주행 부문에서도 전부문의 제품을 구비할 계획이어서 미래기술에 광범위한 영역을 가진 업체로 인식될 것”이라고 예상했다.

▶ 관련기사 ◀

☞ 현대모비스, 완성차 공급 감소 불구 실적 상승세 이어가(상보)

☞ 현대모비스, 해외 우수직원 40명 초청 국내연수

☞ 현대모비스, 1분기 영업익 7184억.. 전년比 2.2%↑

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)