.png)

1년 가까이 신음하고 있는 최근 글로벌 증시도 예외는 아니었다. 좀처럼 잠재워지지 않는 악재들 틈바구니 속에서 공매도 거래 역시 단기간내 폭증하며 주가 하락세에 더욱 가속도를 붙였다.

과거 규제의 거울을 들여다본다면 미국 증권거래위원회(SEC)가 한시적이나마 칼을 뺴 든 것도 금융감독 당국 입장에서는 당연히 밟아야 할 절차였다. 프레디 맥과 패니매에 대한 긴급 구제책 이후 뒤따른 주요 금융주들에 대한 특정 공매도에 대한 제한 조치 역시 드라마틱하긴 했지만 과거 급락장에서 어김없이 볼 수 있었던 익숙한 풍경이었다.

◇부활한 하락장, 부활한 공매도

역사는 반복된다. 글로벌 증시가 유례 없는 최악의 상황을 맞고 있지만 돌이켜보면 약세장은 얼굴을 뒤바꿨을 뿐 증시 주변을 지속적으로 맴돌며 기회를 노렸다.

|

특히 지난 15일 미국 증권거래위원회(SEC)가 `주식을 대여하지 않고 하고 취하는 공매도(Naked Short Selling; 이하 무대주 공매도)`에 대해 일련의 규제 조치를 가하면서 공매도의 위력을 새삼 실감케 하고 있다.

국내 등 일부 증시의 경우 공매도에 대한 감독이 상대적으로 더 엄격해 주식 대차를 의무화하고 있지만 미국의 경우 주식 대여 없는 공매도 역시 허용하고 있다. 이같은 자율성은 급락장세와 맞물려 추가 약세를 노린 무임 승차식 공매도를 성행케 했다. 특히 신용위기의 가장 큰 피해자이자 문제아인 금융주로 그 포화가 집중됐다.

지난주 초 긴급구제책이 발표된 프레디 맥과 패니매는 물론 앞선 신용위기의 제1막을 장식했던 베어스턴스와 리먼브러더스까지 모두 공매도의 위력 앞에 무릎을 꿇었다. 지난 15일을 기준으로 6월말대비 패니매 주가는 64%나 빠졌고, 프레디맥 역시 68%나 주가가 가라앉았다. 상황이 이렇게 되자 SEC 역시 직접적인 진위여부에 대한 조사에 들어갔다.

◇문제아 중 문제아 `무대주 공매도`

최근 미국 금융당국이 나선 규제 대상은 모든 공매도가 아닌 주식을 빌리는 계약을 하지 않고 하는 이른바 `무대주 공매도`였다. 국내의 경우 공매도 규정이 보다 엄격해 이같은 공매도 행위 자체가 금지돼 있지만 상대적으로 유화적인 미국의 경우 네이키드 숏 셀링이 합법적으로 가능했다.

미국 증시에서도 공매도를 할 경우 명시적으로는 매도 가능한 주식을 보유해야 하며 사흘 내에 빌린 주식을 양도해야 한다. 하지만 예외가 존재한다.

일부 주식들은 이른바 `대여가 쉬운 종목(Easy to Borrow list)`에 속해 특별히 매도 주식을 보유하거나 대차계약을 할 필요가 없는 반면, `대여가 어려운 종목(Hard to Borrow list)`도 있는데 이 경우는 공매도 후 실제로 팔 주식이 유효하다는 것에 대한 포괄적인 보증이 필요하다.

또 사유가 어떻든 사흘내 주식 양도가 이뤄지지 않았을 경우에는 `양도에 실패한 것(fail to deliver)`으로 간주되며 바로 이 경우에 투자자들은 `네이키드(naked) 숏 셀링` 즉 무대주 공매도 상태가 된다. 무대주 공매도라고 하더라도 공매도 거래후 13일 이내에도 주식이 양도되지 않을 경우 판 주식을 되사야하는 규정이 있다.

SEC는 이에 대한 예외 규정을 한시적으로 만들어 공매도자들이 특정 금융주에 대해 공매도할 경우에는 거래 이전에 반드시 주식을 빌리는 계약을 하고 정해진 기간까지 주식을 양도하도록 만든 것이다.

SEC가 규제를 실시한 종목은 패니매와 프레디맥을 포함한 19개 금융주로, 주식을 대여한 후 실시하는 공매도는 물론 19개 종목 이외의 여타 주식들에 대해서는 여전히 네이키드 공매도가 가능한 상태다.

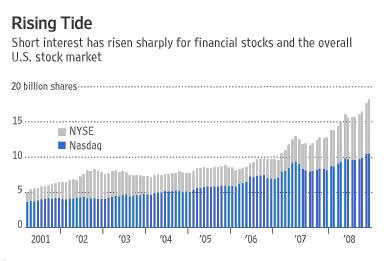

◇갈수록 커지는 몸집..공매도 5조 달러 시대

금융시장이 보다 유기적으로 연계되고 대형화되면서 공매도 거래 역시 증가했다. 특히 공격적인 투자 성향을 가진 헤지펀드의 성장세와 맞물려 본격적인 하락장 이전부터 공매도 거래는 큰 폭으로 늘었다.

|

런던경영대학원 조사에 따르면 공매도 규모 역시 지난 2006년을 기준으로 5조 달러를 돌파했다. 3년간 4배에 달하는 증가세였다. 최근 블름버그통신의 경우 자체 조사를 통해 증시 붕괴를 초래한 전세계적인 공매도 베팅 규모가 1조 달러가 넘을 것으로 분석했다.

공매도를 위해 주식을 빌리는 대차시장도 어느 때보다 호황을 누리고 있다. 특히 일부 주식의 공매도를 위한 주식대여가 의무화된 만큼 이를 의식한 대차시장 수요는 물론 수수료 비용 역시 더욱 증가할 전망이다.

주식대차 전문 기업인 스피탈필즈 어드바이서의 데이터는 1조4000억 달러의 주식이 대차된 상태며 이 중 대부분이 공매도용일 것으로 분석하고 있다.

◇과거는 현재의 거울..공매도 규제도 반복

위기가 불어닥칠 때마다 공매도는 시장을 더 괴롭혔고 폭락장의 주범으로 지목됐다. 1929년 대공황 당시에도 공매도자들은 비난대상 1호였고, 아시아의 외환위기 당시에도 공매도가 주가 급락을 부추겼다.

따라서 공매도 규제 역시 새롭거나 획기적인 조치는 아니다. 1609년 더치 이스트 인디아가 공매도를 통해 막대한 이익을 취한 후 이듬해 사상최초의 공매도 규제가 나왔다. 1733년에는 영국 정부가 현재 문제시되고 있는 `무대주 공매도` 자체를 금지하기도 했다.

가깝게는 2001년 9.11 테러 직후 미국 금융기관들은 주가 급락을 노린 공매도를 자제할 것을 즉각적으로 요청받았다. 2005년 1월 역시 무대주 공매도시 3일 이내에 주식을 확보할 것을 의무화하기도 했다.

특히 전날 주가가 올랐을 경우에만 공매도를 허용하는 `Uptick rule`의 경우 한동안 유지되다 지난해 폐지됐다. 그러나 불과 1년만에 다시 부활시키자는 논의가 나오고 있는 것이다.

이번 SEC의 규제에 앞서 베어스턴스의 CEO 알랜 슈와츠는 공매도가 패닉장을 불러오며 금융기관들을 붕괴시켰는지 여부에 대해 미국 상원의회에 조사를 요청하기도 했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)