|

먼저 당국은 일부 조합에서 농지 담보대출을 쉽게 내주며 농지투기 등 사회문제가 발생했다고 판단하고 불합리한 대출 관행을 개선하는데 주력했다.

우선 임직원 대출 관련 제도가 내규에 정해져 있고, 임직원 대출제한 규제에 비상임 임원이 포함되지 않아 이를 위반하더라도 실효성 있는 제재가 어려운 점을 감안해 임직원 대출 관련 법적 근거를 마련하고 임직원 범위를 비상임임원을 포함해 명확히 했다. 비상임이사는 상호금융권에서 의사결정을 내리는 이사회 구성원이지만 대출제한 대상에는 빠져 있었기 때문이다

개인사업자가 농지담보대출을 받는 경우는 사업자금으로 간주해 심사절차를 강화해 사후점검을 실행하기로 했다. 현재 개인사업자의 가계용도대출은 여신 적정성심사 및 자금사용 내역을 사후 점검하지 않아 이를 이용해 가계자금용도로 대출을 받은 후 농지를 취득하는 경우가 있었기 때문이다.

농지법 위반으로 농지처분 등 조치를 받으면 대출기간 중 중도해지를 하고 임직원들의 셀프대출 제한을 도입하기로 했다.

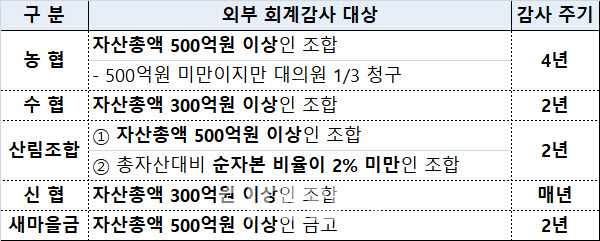

상호금융업권간 존재하는 규제차도 해소하는 방안을 논의했다. 현재 상호금융업권의 개인차주 동일인 여신한도는 50억원이다. 저축은행의 개인차주 동일인 여신한도 8억원에 비해 과도하게 높다는 비판을 받았다. 이에 동일인 여신한도를 산정하는 경우 50억원에서 25억원으로 개인 한도를 축소하고 일정 규모 이상 조합은 매년 외부회계감사를 받도록 개선했다.

|

아울러 상호금융조합이 예상치 못한 상황에서 금융 부실 등 손실을 흡수할 수 있도록 완충 자본을 도입하는 방안을 논의했다. 앞으로 금융당국은 상호금융조합의 순자본비율이 적기시정조치 기준(신협과 수협·산림조합은 2%, 농협은 5%)에서 일정비율(직전 연도말 총자산 기준 1조원 이상은 2%포인트, 1조원 미만은 1%포인트)을 가산한 범위에 있다면, 이익배당 제한 등의 조치를 요구할 수 있는 근거를 마련하기로 했다.

8월 말까지 금융당국은 농식품부, 해수부 등 관계부처와 상호금융업권의 의견을 듣고 개정절차 등을 밟아 9월까지 입법예고를 할 계획이다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)