.png)

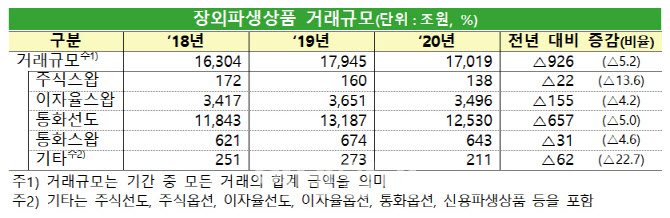

국내 장외파생상품 거래규모는 2017년 1경 3962조원→2018년 1경 6304조원→2019년 1경 7945조원 등으로 증가 추세를 보여왔지만, 지난해엔 코로나19 확산에 따른 기업 및 금융기관의 통화·금리 관련 헤지수요 감소 등의 여파로 줄어든 것으로 풀이된다. 특히 환리스크를 줄이는 수단으로 사용되는 통화선도(-657조원)와 이자율리스크 헤지를 위한 이자율스왑(-155조원) 등이 거래금액 감소의 주요 원인이었다.

국내 금융회사의 장외파생상품 거래잔액은 지난해 말 기준 9935조원으로 전년말(1경 435조원) 대비 4.8%(500조원) 감소했다. 상품별로는 이자율 관련 거래(6403조원·64.4%), 금융권역별로는 은행(8003조원·80.5%) 등이 가장 큰 비중을 차지했다. 거래규모로는 통화 관련 거래가 1경 3250조원(77.9%)으로 가장 큰 비중을 차지했고, 이자율 관련 3527조원(20.7%), 주식 관련 193조원(1.1%), 기타 27조원(0.2%) 등의 순이었다. 거래잔액은 이자율 관련 거래가 6403조원(64.4%)으로 비중이 가장 컸고, 통화 관련 3376조원(34.0%), 신용 관련 75조원(0.8%), 주식관련 64조원(0.6%) 등이 뒤를 이었다.

장외파생상품 중개·주선 거래규모는 231조 3000억원으로 전년(213조 2000억원) 대비 8.5%(18조 1000억원) 증가했다. 이 중 주식 관련 장외파생상품 중개·주선 거래금액이 160조 5000억원으로 전년(76조 4000억원) 대비 2배 이상 늘어났다. 특히 외국계 증권회사 국내 지점의 해외 본점과 국내 금융회사 간 주식 스왑 등 중개·주선 실적이 크게 증가했다.

금감원 관계자는 “지난해 하반기 이후 수출입 등 대외무역 규모가 증가함에 따라 관련 리스크 헤지수요 증가 등 장외파생상품 거래규모도 회복 가능하다”고 말했다.

|