|

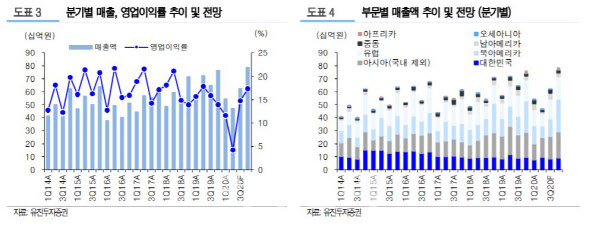

박 연구원은 “코로나19 영향으로 지난 1분기에 이어 2분기도 크게 실적이 감소했다”며 “매출액이 전년 동기 대비 크게 감소한 요인은 매출 비중이 높은 아시아(국내 제외), 북아메리카, 유럽 등에서의 매출액이 지난해 같은 때보다 각각 29.8%, 43.2%, 38.1% 감소했기 때문”이라고 분석했다.

또 유럽, 북미 등의 코로나19 상황이 지속되면서 관련 매출 감소세도 1분기에 이어 2분기까지도 지속되고 있다. 이에 3분기 점직적인 실적 개선은 예상하나 전년 동기보다는 소폭 감소할 것로 전망했다.

박 연구원은 “당사가 추정한 바텍의 3분기 예상 실적(연결 기준)은 매출액 625억원, 영업이익 92억원으로 전년 수준(매출액 650 억원, 영업이익 103억원)을 소폭 미달할 것”이라며 “3분기부터 코로나19 관련 영향이 점진적으로 개선될 것으로 기대한다”고 전했다.

그는 “매출 비중이 높은 북미(2019년 기준, 매출 비중 25.2%), 유럽(매출 비중 21.8%), 아시아(국내 제외, 매출 비중 28.2%) 지역이 점차 개선되고 있는 가운데, 상반기 매출의 이연 효과와 함께 성수기인 4분기 매출 성장이 이어질 것”이라며 “코로나19 영향으로 상반기는 부진했지만 하반기는 실적 성장 기대감으로 주가 추가 하락은 제한적일 것”이라고 조언했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)