.png)

|

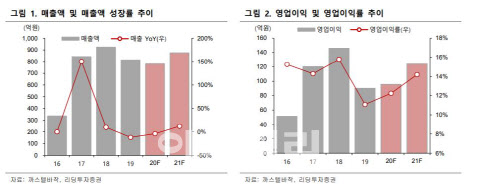

특히 한유건 연구원은 “현재 해외여행이 제한적인 상황이 지속됨에 따라 언택트 레저인 골프로 2030세대 유입이 빠르게 증가하고 있다”며 “이를 고려하면 까스텔바작이 주력으로 영위하는 골프웨어 및 골프용품 판매는 하반기에도 긍정적으로 이어질 가능성이 높다”고 판단했다.

엑스골프 자료에 의하면 국내 노캐디 골프장 세 곳의 3월~5월 예약 건수는 전년 동기 대비 53.7%(2019년 709건→2020년 1090건) 증가했으며 300여 개 일반 골프장 대상으로는 11.1%(2019년 11만9841건→2020년 13만3088건) 증가했다.

한 연구원은 “사실 코로나19 이전부터 국내 골프시장은 꾸준히 성장하는 추세였다”며 “이번 코로나19 사태는 트랜디한 2030 계층을 골프시장으로 유입 시킨 계기가 된 것으로 파악되며 골프 활동인구는 코로나19 종료 후에도 큰 감소 없이 유지될 가능성이 높다”고 분석했다.

그는 “까스텔바작은 비골프웨어 확대, 홈쇼핑 전용상품 런칭, 해외판매 확대 등 외형 확대를 위한 하반기 신사업을 벌이고 있다”며 “비골프웨어는 까스텔바작 브랜드 내 고급 라이프웨어 라인 신규 구성으로 비골프웨어 비중을 지속적으로 확대할 예정”이라고 설명했다.

까스텔바작의 홈쇼핑 직접 진출 예상시점은 4분기이며 2019년 매출 기여도는 5% 수준으로 추정했다. 한 연구원은 “까스텔바작은 대만시장 공략을 위해 자체 이커머스몰 오픈 예정이며 오프라인 매장 또한 확대할 방침(기존 6곳→예정 12곳)”이라며 “특히 중국 티몰 글로벌 스토어 입점을 동시에 추진 중으로 구체화되는 시기 또한 4 분기 정도로 예상한다”고 전했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)