|

D램 값 폭락세에 매출 치중 부메랑…최저 5300억원 전망까지

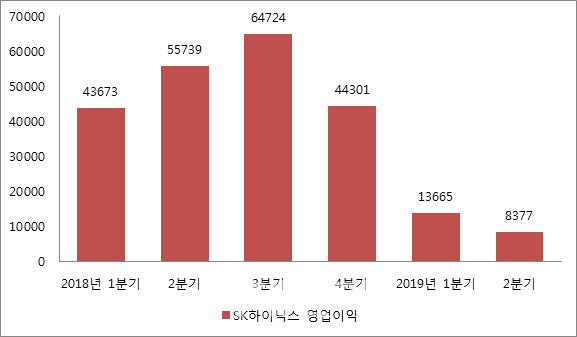

9일 금융정보업체 에프앤가이드에 따르면 SK하이닉스의 올 2분기 실적 컨세서스(전망치)는 매출 6조 4434억원, 영업이익 8377억원으로 각각 전년동기 대비 37.87%, 84.97% 급감했다. 특히 영업이익은 메모리 ‘슈퍼사이클’ 직전인 2016년 3분기(7260억원) 이후 11분기 만에 처음으로 1조원 아래로 떨어질 것으로 예측됐다.

SK하이닉스의 실적이 삼성전자(005930)와 비교해도 하락폭이 큰 이유는 전체 매출에서 D램이 차지하는 비중이 80%에 달해, 가격 변동에 취약한 매출 구조 탓이다. D램 가격이 불과 반년 새 반토막나고, 글로벌IT기업들도 메모리 재고 조정에 나서 실적이 급격히 악화되고 있는 것이다.

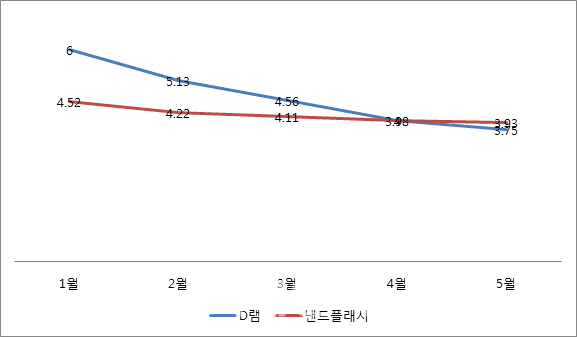

시장조사기관 D램익스체인지에 따르면 지난달 D램(DDR4 8Gb 1Gx8 2133MHz PC향 범용제품 기준)와 낸드플래시(128Gb 16Gx8 MLC 메모리카드/USB향 범용) 고정거래가격은 각각 3.75달러와 3.93달러로 전달 대비 각각 6.25%, 1.26% 하락했다. 이중 D램은 올 들어서만 48.3%나 급락하며 2016년 9월(3.31달러) 이후 처음으로 3달러대로 추락, 32개월만에 낸드플래시보다 가격이 싸졌다.

메모리 시장 전체가 어려운 상황이지만 D램이 낸드플래시에 비해 가격 하락세나 수요 감소폭이 큰 상황이다. D램의 경우 글로벌IT기업의 데이터센터 투자 감소와 스마트폰 성장 둔화 등으로 핵심 제품인 서버 D램과 모바일 D램 모두 수요가 줄어 급격한 가격 하락과 함께 이중고를 겪고 있다. 반면 낸드플래시는 완만한 가격 하락세가 HDD(하드디스크드라이브)에서 SSD(솔리드스테이트드라이브)로의 전환을 가속화, 수요가 늘고 있어 D램에 비해 수익 감소폭이 적다.

이런 시장 흐름으로 탓에 증권업계에선 D램 치중 현상이 심한 SK하이닉스의 올 2분기 영업이익을 컨세서스보다 15~35% 낮은 5300억~7000억원 수준으로 내려잡는 곳도 생겨나고 있다.

황민성 삼성증권 연구원은 “SK하이닉스의 실적은 기존엔 올 2분기가 바닥으로 봤지만 지금은 내년 1분기를 바닥으로 예상한다”며 “획기적인 가격 반등이나 원가 절감이 수반돼야 하지만 높은 재고로 가격반등은 어렵고 투자를 줄이면 그만큼 원가절감이 더디게 진행되기 때문”이라고 설명했다.

미·중 무역전쟁 격화…中화웨이 수주 절벽 가능성↑

미·중 무역 전쟁 격화도 SK하이닉스의 향후 실적 전망을 불투명하게 하고 있다.

업계에선 미·중 무역 전쟁 격화로 인해 화웨이 등 중국 업체들이 강력한 제재를 받고 있어 올 하반기 메모리 시장은 변동성이 클 것으로 예측하고 있다. 매년 하반기는 주요 전략 스마트폰 출시로 인해 메모리 시장도 성수기에 진입하지만, 세계 2위 스마트폰 업체 화웨이에 대한 글로벌 IT업계의 ‘보이콧’으로 가격 및 수요 전망이 쉽지 않은 것이다. 얼마전 D램익스체인지는 보고서를 통해 화웨이 제재에 따른 서버D램·모바일D램의 수요 감소를 이유로 3분기 D램 가격 전망을 기존 10%에서 15% 하락으로 하향 조정했다. SK하이닉스도 화웨이 물량이 전체 매출의 10~15%를 차지해 상당한 영향을 받을 것으로 예상된다.

노근창 현대차증권 연구원은 “SK하이닉스는 화웨이에 대한 D램 매출액 비중이 큰데 3분기 후반부터는 화웨이발 수주 절벽 위험이 나타날 가능성이 있다”며 “마이크론은 화웨이에 공급하지 못하는 물량으로 가격 경쟁을 심화시킬 경우 모바일 D램 부문의 불확실성은 더욱 커질 수 있다”고 내다봤다.

|

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)