|

이승우 IBK투자증권 연구원은 “지난해 매출 규모 1조5600억원의 프린팅 사업부를 물적 분할한 후 HP에 10억5000만달러(약1조1500억원)에 매각하는 기본양수도 계약을 체결할 계획”이라며 “프린팅 사업부는 매출 감소와 낮은 손익분기점(BEP) 수준으로 삼성전자 수익과 시장가치에 플러스 요인이 되지 못해 이번 매각은 주주가치 증대를 위해 긍정적이고 적절한 결정”이라고 분석했다.

이재용 부회장 등기이사 선임에 대해서는 최근 삼성그룹 계열사간 사업·지분 정리 상황을 감안할 때 경영권 승계를 위한 당연한 로드맵으로 봐도 무리가 없다는 판단이다. 이 연구원은 “그동안 실질 그룹 경영의 가장 중요한 역할을 했으면서도 책임 부담에서 살짝 비껴나 있었다는 일각의 비난을 잠재울 수 있게 됐다”고 평가했다.

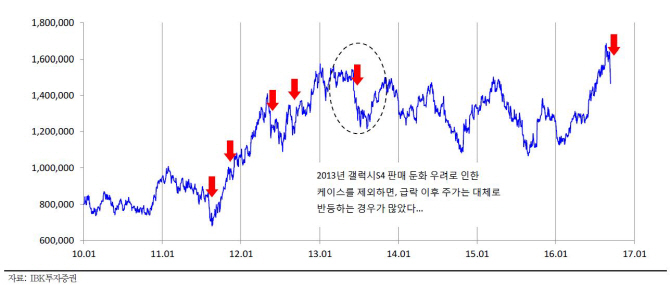

갤럭시노트7의 경우 보수적 관점에서 올해 700만대의 판매 차질을 가정할 때 하반기 리콜 등 비용과 기회손실을 합한 총 이익 감소는 3조2000억~3조3000억원으로 추정됐다. 시가총액은 지난달 23일 대비 32조원 감소해 상당 부분 주가에 반영됐다는 판단이다.

그는 “이번 사태가 잘 진화될 경우 삼성의 지속 경쟁력 약화로 이어지지는 않겠고 주가는 회복에 무게를 둘 것”이라고 예상했다.

▶ 관련기사 ◀

☞삼성전자, `갤럭시 악재`보다 프린터 매각..선택과 집중-유진

☞삼성電, 갤럭시노트7s 출시 필요한 시점-NH

☞삼성전자, 구미공장 일부 생산라인 가동 중단

!["퍼스널컬러가 국방색이라고?" 우즈의 새로운 '남친룩'[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400146t.jpg)

![다 큰 어른들이 술래잡기를?…폰 놓고 뛰노는 청년들[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400401t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)

![“자리가 없다” 교도소 '비명'…1월에만 1428명 '사회로'[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400392t.jpg)