.png)

.png)

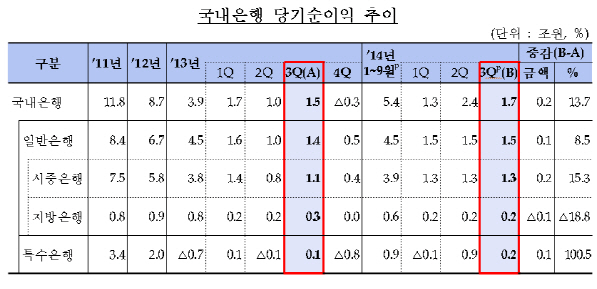

9일 금융감독원은 이 같은 내용의 올 3분기 국내은행의 영업실적(잠정)을 발표했다. 금감원에 따르면 국내은행들은 3분기에 1조 7000억원의 당기순이익을 올렸다. 전분기 2조 4000억원에 비해서는 7000억원 감소했고, 전년동기에 비해서는 2000억원 증가한 수치다.

전년동기에 비해 당기순이익이 소폭 증가한 이유는 대기업 부실 발생 축소로 인해 대손비용이 감소했고, 고금리 후순위채 상환 등에 의한 이자이익이 증가한 덕분으로 분석된다.

|

올해 전체 ROA는 0.39%로, 지난해에 비해서는 개선됐지만 최근 10년 평균인 0.65%에는 크게 못미치는 수준이다. 올해 전체 ROE 역시 5.20%로 지난해(2.69%)를 제외할 경우 2003년 이후 최저 수준이다.

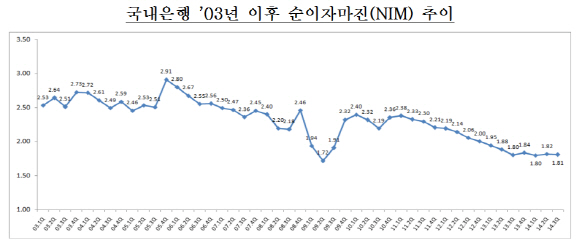

국내은행의 이자이익은 8조 9000억원으로 전년동기 8조 6000억원에 비해 소폭 증가했다. 순이자마진(NIM)은 1.81%로 전분기보다 0.01%포인트 떨어졌다. 최성일 금감원 은행감독국장은 “운용규모의 증가 등으로 이자이익은 소폭 증가한 반면, 예대금리차가 지속적으로 축소됐기 때문”이라고 분석했다.

수수료 이익이나 유가증권 관련 이익 등 비이자이익은 1조 1000억원으로 전년동기에 비해 4000억원 감소했다. 이는 환율상승으로 외화부채 환산손실이 증가되면서 외환관련 이익이 감소됐기 때문으로 분석된다.

대손비용은 2조 6000억원으로 전년동기에 비해 2000억원 감소했다. 대손비용은 동부제철 자율협약과 넥솔론, 모뉴엘 법정관리 신청 등 증가요인에도 불구하고 조선업 관련 대손비용이 감소하는 등 대기업 신규부실 발생이 줄어들어 소폭 감소했다. 다만 전분기(1조 8000억원)에 비해서는 대손비용이 8000억원 가량 증가한 것으로 나타났다.

|