.png)

.png)

|

이충헌 밸류파인더 연구원은 “2022년 엔비티 매출액 약 1000억원 중 350억원이 네이버웹툰 한국(쿠키오븐)에서 발생한다”고 밝혔다.

엔비티는 오퍼월 업체로 B2B 제휴 포인트 네트워크인 ‘애디슨 오퍼월’은 이용자에게 혜택 경험을, 제휴 매체사에는 추가 수익을 제공한다. 오퍼월은 광고를 수행하면 포인트를 쌓아주는 솔루션이다.

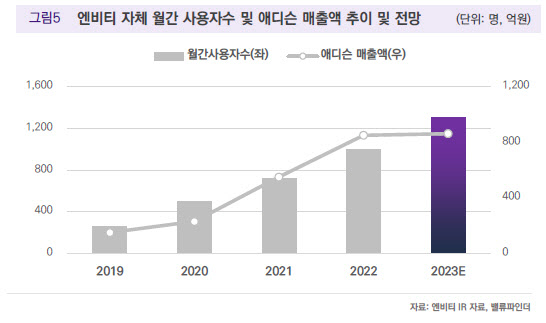

엔비티 주요 고객사로는 2018년 네이버웹툰 한국, 2021년 토스, 2023년 카카오톡과 네이버웹툰 글로벌 등이 있다. 올해는 국내 음식 배달앱 1위업체가 오퍼월 도입을 검토하고 있다.

이 연구원은 “2023년 7월 북미, 11월 동남아 3개국이 에디슨 오퍼월 추가됐으며 현재 네이버웹툰 유럽, 일본 쪽도 에디슨 오퍼월 탑재를 논의중”이라고 했다.

네이버웹툰 한국 월간 활성화 사용자는 1500만명인 데 비해 글로벌은 1억6500만명으로 11배가 넘는다. 이 연구원은 “향후 네이버웹툰향 매출이 3000억원 이상 규모까지 커질 성장동력을 확보한 것”이라고 판단했다.

이어 “또한 영업레버리지 효과로 매출액 2000억원부터 영업이익률(OPM) 7.5% 이상 영업레버리지가 발생할 수 있는 수익구조”라며 “최소 3~5년 뒤 네이버웹툰 글로벌향 매출 다수 인식을 목표로 매출 증대가 기대된다”고 했다.

그러면서 엔비티를 단기 최선호주로 꼽았다. 이 연구원은 “오퍼월 업체로서 비용, 제작 리스크 부담없이 네이버웹툰 글로벌 확장에 따른 수혜가 기대되기 때문”이라고 설명했다.

작년 매출액과 영업이익은 각각 1112억원, 6억원을 전망했다. 올해는 1462억원, 57억원으로 늘어날 것이란 관측이다.

![尹이 밀어붙인 글로벌 R&D, 국내기관 보호장치도 부족했다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042400610t.jpg)