.png)

|

이경수 하나금융투자 연구원은 21일 보고서에서 내달부터 코스피200 및 코스닥150 종목에 한해 재개되는 공매도에 대해 지수 측면에서는 큰 영향력이 없다고 판단했다. 코스피 지수는 공매도 유무를 떠나서 지수 선물의 롱과 숏의 거래가 상시 일어나고 있기 때문에 현물(주식) 공매도가 재개된다고 해도 주식시장의 부담요인으로 보기 어렵다는 것이 이유였다. 공매도 재개 후 현물 숏이 증가하더라도 베이시스 차이만큼의 선물 롱 수요로 연결되기 때문이었다.

종목에 따라 차별화된 영향력을 보여줄 것이라고 예상했다. 지수 선물이 존재하지 않고 시가총액과 거래대금 등이 적은 종목은 현물 숏이 그대로 주가로 연결돼 부담이 될 수 있기 때문이다.

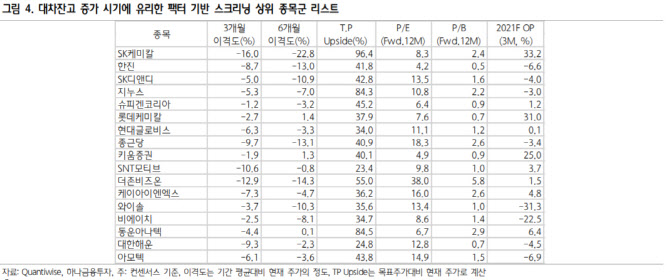

이 연구원은 이격도 하위(주가 낙폭과대) 및 저평가 종목에 주목할 필요가 있다고 강조했다. 그는 “관리하는 스타일 중에서 대차잔고 증가와 가장 양의 상관성이 높았던 것은 주가 낙폭과대 및 저평가 팩터”라면서 “스타일의 성과는 롱-숏 기준이기 때문에 공매도가 늘어날수록 주가가 많이 오른 종목과 밸류에이션 부담(고평가) 종목군은 성과가 좋지 않았다는 것을 의미한다”고 설명했다. 즉, 공매도 세력들은 주가가 많이 올랐거나 고평가된 종목군을 위주로 숏 하는 경향이 있다는 의미다.

이 연구원은 “3,6개월 이격도와 목표주가, PER, PBR 등을 고려했을 때, SK케미칼(285130), 한진(002320), SK디앤디(210980), 지누스(013890), 슈피겐코리아(192440), 롯데케미칼(011170), 현대글로비스(086280), 종근당(185750), 키움증권(039490), SNT모티브(064960), 더전비즈온, 케이아이엔엑스(093320), 와이솔(122990), 비에이치(090460), 동운아나텍(094170), 대한해운(005880), 아모텍(052710), 다산네트웍스(039560) 등이 스크리닝됐다”고 설명했다.