.png)

.png)

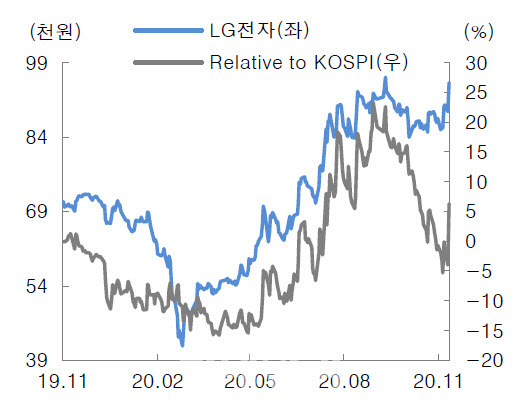

박강호 대신증권 연구원이 9일 펴낸 보고서에 따르면 LG전자 4분기 영업이익(연결)은 7317억원으로 4분기 기준 컨센서스인 5793억원을 웃돌 것으로 전망됐다. 연결 대상인 LG이노텍(011070)의 이익 증가 및 가전(H&A), TV(HE)의 매출 증가, 믹스 효과로 영업이익률이 추정치를 상회할 것으로 예측된 것이다.

|

특히 내년 VS부문의 흑자전환(영업이익), 높은 매출 증가 등 LG(003550)그룹의 전장사업 턴어라운드를 반영하면 밸류에이션 상향이 전망되고 있다. LG솔루션에너지(배터리) 출범 이후, LG그룹은 내년 전장사업의 흑자전환, 그룹의 신성장으로 본격적인 매출 성장 구간에 진입할 것으로 전망되고 있다.

박 연구원은 “최근 수주한 전기자동차(구동계 등)부품의 2021년 매출로 연결, 내연기관의 판매 증가로 수익성이 추정치를 상회할 가능성이 크다”고 말했다. 이어 “2021년 주당순이익(EPS) 기준으로 LG전자는 다른 IT 기업대비 낮은 수준이다. 전기자동차 시대와 가전의 패러다임 변화(AI 및 IoT 기능 접목으로 프리미엄 제품으로 교체 수요 지속)로 전장, 가전 부문의 성장 차별화는 경쟁력으로 판단한다”며 내년 1분기 기준 최선호주로 제시했다.