.png)

|

NH투자증권은 코로나 영향으로 회사채 스프레드(가산금리)가 상승했으나 회사에 큰 부담은 아니라고 봤다. 신규조달금리(2.0%)가 차입 평균금리(2.38%)보다는 낮아 평균 조달금리 하락 흐름은 지속될 것이고, 스프레드 상승 역시 향후 우리금융지주 편입에 따라 점차 해소될 것이라는 전망에서다. 증권가에서는 우리금융지주가 3분기 내 아주캐피탈 인수를 추진할 것으로 전망한다.

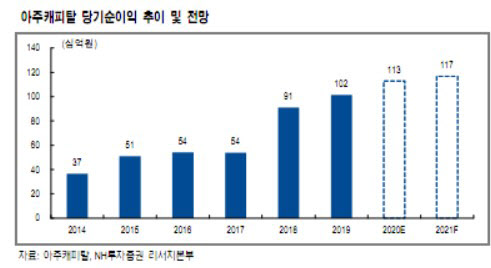

NH투자증권은 올해 회사의 지배순이익은 1129억원으로 전년 대비 11.1% 증가할 것으로 예상했다. 경기 악화에 따른 연체비율은 소폭 상승할 수 있으나 금융자산 증가 및 차입 평균금리 하락 효과가 이를 상쇄할 수 있을 것으로 봤다.

정준섭 연구원은 “(회사의) 올해 주당배당(DPS)은 650원(배당수익률 5.4%)으로 전망한다”며 “지금까지 아주캐피탈은 매년 배당을 수익률(5% 정도) 기준으로 지급해 왔으며, 올해 전년 대비 증익이 예상되는 만큼 DPS도 작년(650원) 수준은 별 부담 없이 지급 가능할 것으로 예상된다”고 설명했다.

또 자기자본이익률(ROE) 13%에도 주가순자산비율(PBR)이 0.78배에 불과하다는 점을 언급하며 “안정적인 이익과 높은 배당수익이 가능한 종목으로 판단한다”며 “연말로 갈수록 안정적 배당주로 부각될 전망”이라고 덧붙였다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)