.png)

|

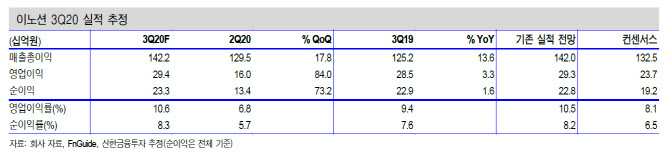

2분기 대비 크게 개선된 수익성이 기대 요인이라는 설명이다. 지난해 호주의 디지털 광고회사 웰콤(Wellcom) 인수 효과로 해외 매출 총이익이 17.3% 증가한 1132억원으로 예상되고 핵심 지역인 미주의 외형도 8.7% 확대될 전망이다.

홍 연구원은 “M&A 효과를 제외해도 성장이 지속되는 점이 긍정적이다”며 “본사 역시 최악은 지났다”고 전했다. 3분기 본사 매출총이익은 0.8% 증가한 292억원으로 예상했다. 주요 광고주의 신차 사이클 강화와 기저효과가 코로나19로 인한 악영향을 덜어줄 것으로 전망된다.

주요 광고주인 현대차가 전기차를 앞세우고 있는 것도 기회 요인이다. 순수 전기차 브랜드인 ‘아이오닉’의 성공적인 안착을 위해서 앞으로 수년간 대대적인 광고비 집행이 필수적이라는 분석이다. 현재 현대차의 매출 내 광고비 비중은 2.4% 내외로 판매량 확대가 전제된다면 이 비중이 지속적으로 상승할 가능성이 크다.

GV80도 하반기 내 미주 출시가 기대된다. 빠르면 9~10월부터 광고선전비 집행이 본격화될 전망이다. 4분기 연결 영업이익은 역 기저효과와 코로나19 영향에도 3.6% 증가한 413억원이 기대된다. 내년 상반기 합산 영업이익은 621억원으로 전년 동기 대비 43.9% 증가가 예상된다.

홍 연구원은 “신규 대표이사 취임과 함께 디지털 투자도 활발해질 전망”이라며 “현재 20%대인 매출총이익 내 디지털 비중은 M&A와 자체 투자를 통해 40% 이상까지 상승할 가능성이 크다”고 전했다.

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200336t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)