.png)

|

스트리밍 게임 같은 새로운 플랫폼의 등장과 업체들의 다양한 노력을 고려하면 올해를 저점으로 이익은 점점 개선할 것으로 전망했다.

키움증권은 게임업종 투자의견 비중확대(Overweight)를 유지하고 최선호주로 엔씨소프트(036570), 차선호주 펄어비스(263750)를 추천했다.

김학준 키움증권 연구원은 12일 “그동안 콘텐츠산업이 빠르게 성장한 것은 여가 증가와 관련이 깊다”며 “정적인 활동이 늘어남에 따라 TV·디지털 콘텐츠의 성장이 빠르게 나타났다”고 분석했다.

최근 여가에 활용하는 콘텐츠의 범위가 온라인동영상서비스(OTT)와 디지털북 등으로 점차 넓어지면서 게임·스포츠시청 중심의 콘텐츠 소비에서 행태가 변화하고 있다. 여가에 활용하는 스마트폰의 행태가 바뀌면서 게임 관련한 투자시간도 줄어드는 것이다.

게임 패러다임 자체도 변화하고 있다. 모바일게임은 자동전투가 PC게임과 가장 다른 점인데 조작에 대한 투입시간이 상대적으로 짧고 몰입도가 떨어지는 것이 단점으로 지목된다.

그는 “성장에 대한 욕구가 가장 큰 비중을 차지하고 모바일게임 업체들의 운영도 성장 중심으로 짜게 된다”며 “PC게임은 조작·연계 게임 중심(LOL, 배그 등)으로 성과가 확대되는 가운데 모바일게임은 점차 개인화된 게임으로 지향점이 변화하고 있다”고 설명했다.

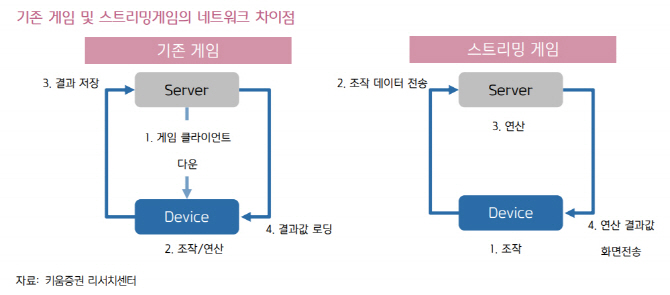

스트리밍 게임 플랫폼은 패러다임 변화의 중심이라는 평가다. 11~13일(현지시간) 열리는 E3에서도 스트리밍 게임 플랫폼에 대해 구글, MS 등 관련 업체들의 공개가 있을 예정이다. 관련 서비스는 내년부터 상용화하겠지만 기술 문제가 다 해결되지 않고 5G 보급이 느린 점을 고려하면 PC·콘솔 중심으로 서비스가 진행될 전망이다.

김 연구원은 “2021년 이후 5G 보급이 늘어나면 관련산업이 빠르게 증가할 것”이라며 “국내는 플랫폼을 준비하는 업체는 현재 없고 개발사인 엔씨소프트와 펄어비스가 장기 관점에서 수혜를 입을 것”이라고 예상했다.