.png)

.png)

|

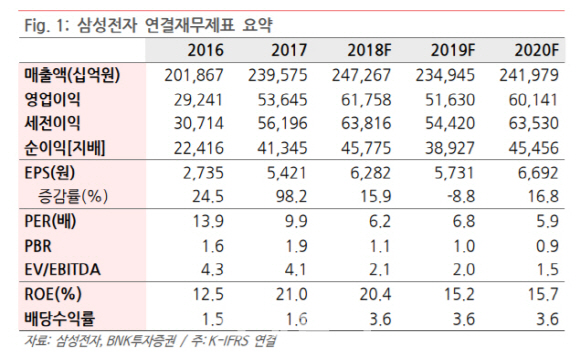

박성순 BNK증권 연구원은 18일 “신규 CPU 대기수요와 서버 고객사들의 투자 효율화로 수요가 둔화된 모습”이라며 “삼성전자의 4분기 매출액은 62조8000억원, 영업이익은 13조7000억원으로 시장 전망치를 밑돌 것”이라고 설명했다.

박 연구원은 “디램(DRAM) 출하량은 전분기 대비 3% 감소하고, 낸드(NAND)는 2% 늘어나는데 그칠 것”이라며 “반도체 영업이익은 10조8000억원으로 예상된다”고 밝혔다.

이 같은 실적 부진은 데이터센터 서버 구매 지연이 주 원인이라는게 그의 분석이다. 박 연구원은 “4분기 메모리 업황이 당초 예상보다 좋지 않다”며 “데이터센터 고객은 디램 가격의 추가 하락을 예상하며 구매를 미루며 재고를 소진하고 있는 상태”라고 말했다.

그는 이어 “PC는 인텔 CPU 쇼티지(공급 부족)로 부진한 상황”이라며 “비수기인 내년 1분기에도 수요가 개선될 여지가 크지 않아 내년 2분기 업황 저점을 예상한다”고 덧붙였다.

다만 박 연구원은 “현주가가 이미 내년 이익 급감을 반영한 수준인 만큼 급격한 4분기 컨센서스 하향 조정 영향은 단기적”이라며 “추가적인 하락 가능성은 제한적일 것으로 판단된다”고 밝혔다.